Strategi Mengikuti Tren Hanya Long Berdasarkan ADX, MA, dan EMA

Ringkasan

Strategi ini terutama menggunakan indikator ADX untuk mengidentifikasi tren, dan menggabungkan dua jenis moving average (MA dan EMA) dengan parameter yang berbeda untuk membangun strategi pelacakan tren yang hanya mengambil posisi long (beli). Ketika ADX naik, ini menandakan arah long, dan ketika harga menembus ke atas MA dan EMA, posisi long dibuka; ketika ADX turun atau harga menembus ke bawah salah satu dari MA atau EMA, posisi ditutup.

Prinsip Strategi

Strategi ini terutama menggunakan ADX untuk menilai tren dan kekuatan pasar. ADX menentukan keberadaan dan kekuatan tren dengan menghitung tingkat perubahan harga dan arah pergerakan. Ketika ADX naik, ini menunjukkan bahwa pasar sedang dalam tren naik; ketika ADX turun, ini menunjukkan bahwa tren sedang melemah.

Strategi ini juga menggunakan dua moving average dengan parameter yang berbeda, yaitu MA dan EMA, sebagai alat bantu. Keduanya secara efektif dapat menyaring fluktuasi harga acak dan menunjukkan arah tren utama harga. Ketika harga naik dan menembus ke atas MA dan EMA, ini adalah sinyal untuk membuka posisi long; ketika harga turun dan menembus ke bawah, ini adalah sinyal untuk menutup posisi.

Dengan menggabungkan karakteristik ADX dan moving average, strategi ini membangun sinyal perdagangan untuk menentukan arah tren: ketika ADX naik dan harga menembus ke atas MA dan EMA, lakukan pembukaan posisi long; ketika ADX turun atau harga menembus ke bawah MA/EMA, tutup posisi. Dengan demikian terciptalah strategi pelacakan tren yang hanya mengambil posisi long.

Analisis Keunggulan Strategi

Strategi ini memiliki beberapa keunggulan utama sebagai berikut:

- Menggunakan ADX untuk menilai kekuatan tren, sehingga dapat mengurangi terjadinya perdagangan yang tidak efektif dan melacak tren;

- Menggabungkan dua moving average dengan parameter yang berbeda untuk menyaring, sehingga dapat mengidentifikasi tren secara efektif;

- Hanya mengambil posisi long, menghindari kerugian akibat selisih harga (slippage) dari pembalikan posisi yang sering terjadi;

- Kondisi masuk yang ketat secara efektif dapat mengendalikan risiko;

- Menerapkan strategi pelacakan tren jangka panjang yang hanya mengambil posisi long.

Analisis Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

- Indikator ADX bersifat lagging (terlambat), sehingga mungkin melewatkan waktu masuk yang paling optimal;

- Hanya mengambil posisi long, tidak dapat memperoleh keuntungan dari pergerakan harga turun;

- Ketika terjadi perubahan tren, terdapat risiko kerugian tertentu;

- Pengaturan parameter yang tidak tepat juga dapat mempengaruhi kinerja strategi.

Solusi yang sesuai:

- Menyesuaikan parameter ADX secara tepat untuk mengurangi keterlambatan;

- Dapat mengatur strategi stop loss untuk mengendalikan kerugian per perdagangan;

- Melakukan pengujian dan optimasi parameter untuk memilih parameter terbaik.

Arah Optimasi Strategi

Strategi ini juga dapat dioptimasi dari beberapa aspek berikut:

- Menambahkan strategi stop loss untuk mengendalikan risiko dengan lebih baik;

- Menambahkan manajemen posisi, menyesuaikan besaran posisi secara dinamis sesuai kondisi pasar;

- Menguji dan mengoptimasi parameter untuk menemukan kombinasi parameter terbaik;

- Menambahkan algoritma pembelajaran mesin untuk mengoptimasi parameter secara dinamis;

- Membangun strategi long Martingale untuk mengurangi pengaruh rasio laba-rugi.

Kesimpulan

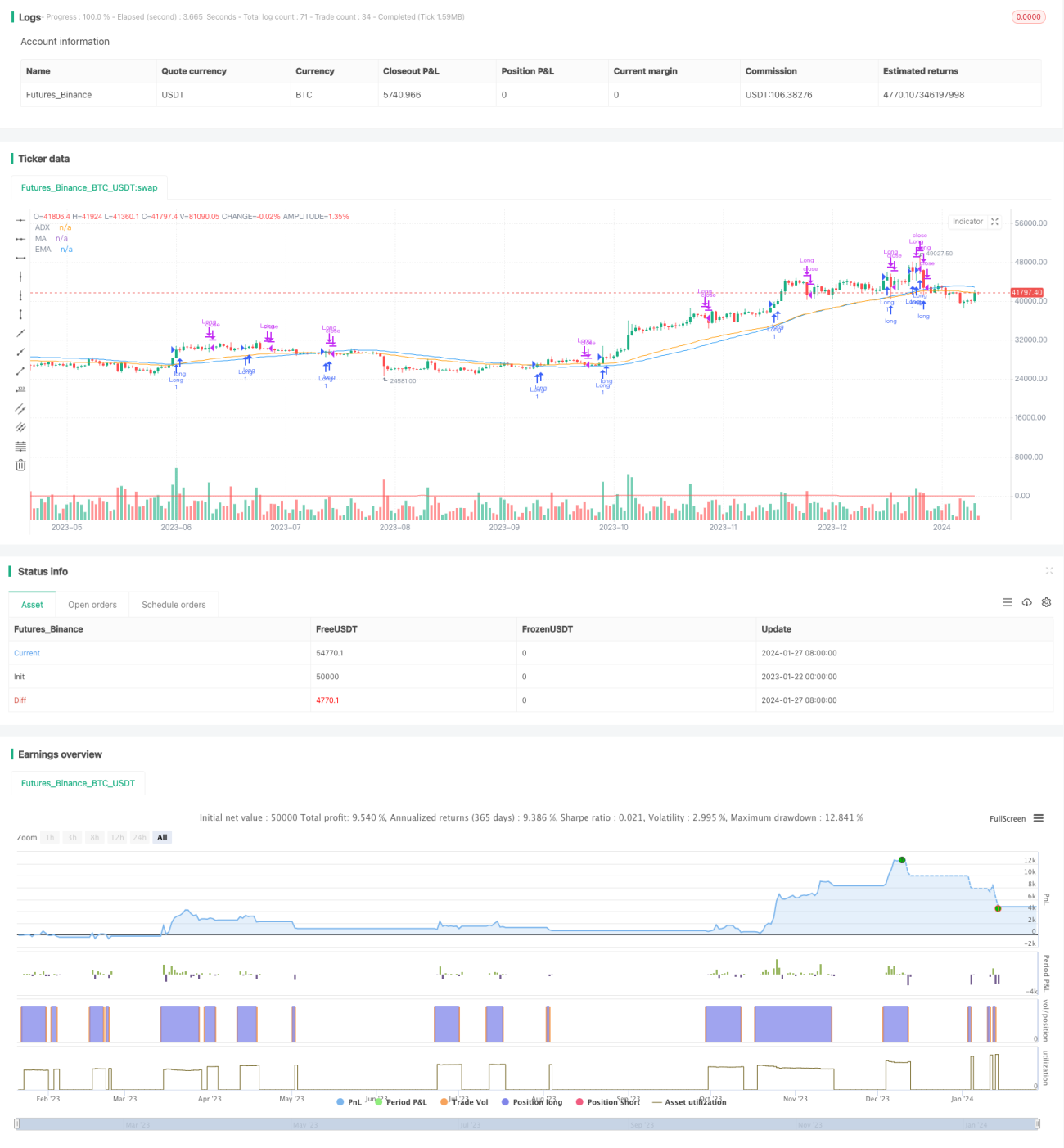

Secara keseluruhan, strategi ini adalah strategi pelacakan tren yang hanya mengambil posisi long, dengan menggunakan ADX untuk menilai kekuatan tren dan dua moving average sebagai filter sinyal. Strategi ini secara efektif mengontrol terjadinya perdagangan yang tidak efektif dan mencapai efek pelacakan tren. Ini adalah strategi long-only yang relatif stabil. Melalui optimasi dan penyesuaian tertentu, stabilitas dan tingkat pengembalian strategi dapat lebih ditingkatkan.

/*backtest

start: 2023-01-22 00:00:00

end: 2024-01-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("ADX, MA, and EMA Long Strategy - ADX Trending Up", shorttitle="ADX_MA_EMA_Long_UpTrend", overlay=true)

adxlen = input(14, title="ADX Smoothing")

dilen = input(14, title="DI Length")- 1