Strategi Perdagangan Perangkap Indikator RSI

Gambaran Umum

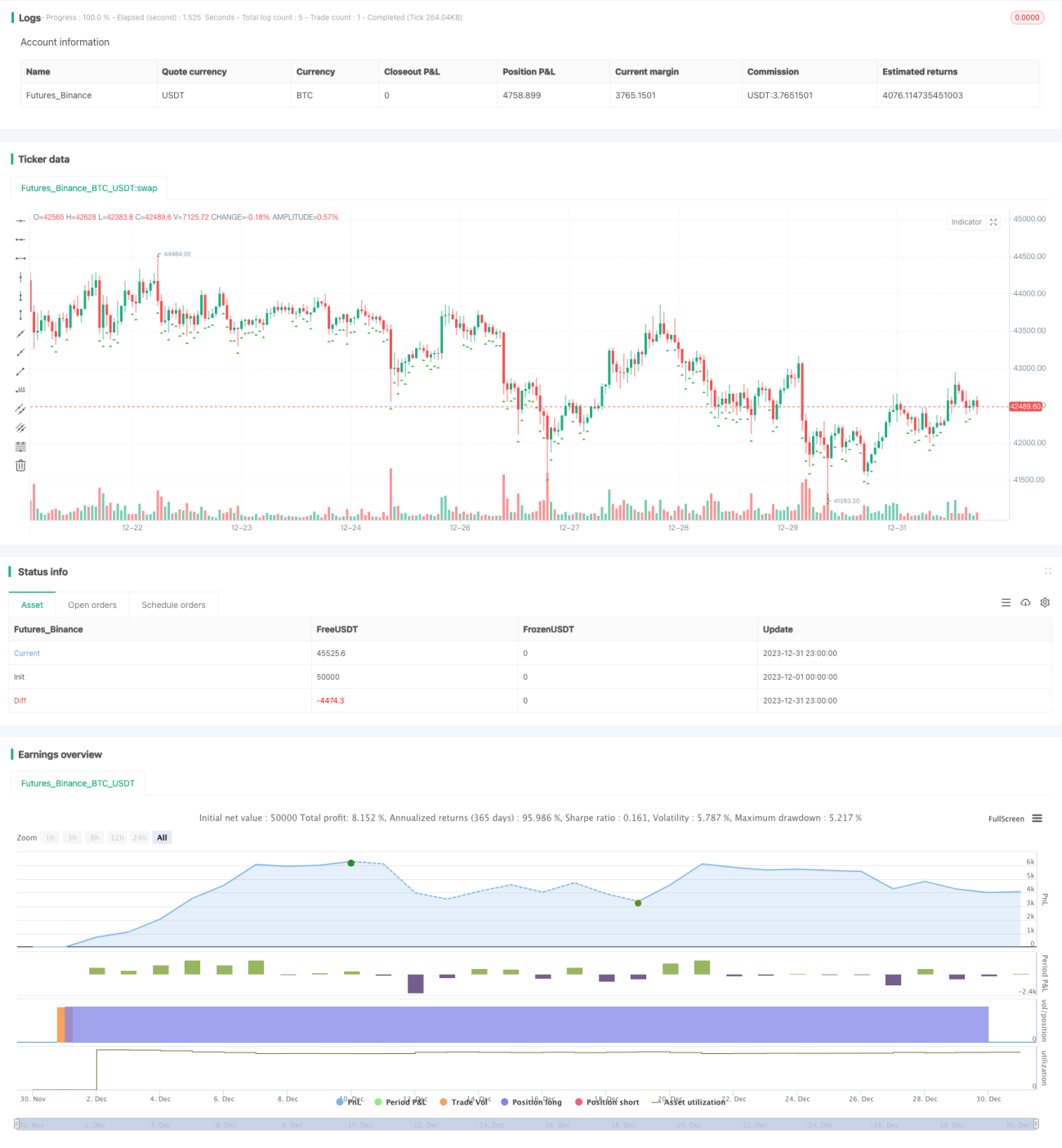

Strategi perdagangan RSI Indicator Suction adalah metode perdagangan grid tetap yang mengintegrasikan indikator RSI dan CCI. Strategi ini menentukan waktu masuk berdasarkan nilai indikator RSI dan CCI, menggunakan rasio profit tetap dan jumlah grid tetap untuk menetapkan order take profit dan order penambahan posisi. Selain itu, strategi ini juga mengintegrasikan mekanisme lindung nilai terhadap pergerakan harga yang menembus batas.

Prinsip Strategi

Kondisi Masuk

Ketika indikator RSI pada timeframe 5 menit dan 30 menit keduanya di bawah ambang batas yang ditetapkan, dan indikator CCI pada timeframe 1 jam juga di bawah nilai yang ditetapkan, maka dihasilkan sinyal long. Pada saat itu, harga close saat ini dicatat sebagai harga masuk, dan ukuran posisi awal dihitung berdasarkan ekuitas akun dan jumlah grid.

Kondisi Take Profit

Dengan menggunakan harga masuk sebagai acuan, harga profit dihitung berdasarkan rasio target profit yang ditetapkan, dan order take profit ditempatkan pada level harga tersebut.

Kondisi Penambahan Posisi

Selain posisi awal, order penambahan posisi tetap lainnya akan dikeluarkan satu per satu setelah sinyal masuk, hingga mencapai jumlah grid yang ditetapkan.

Mekanisme Lindung Nilai

Jika harga naik melebihi persentase ambang lindung nilai yang ditetapkan dari harga masuk, maka seluruh posisi akan dilindung nilai dan ditutup.

Mekanisme Pembalikan

Jika harga turun melebihi persentase ambang pembalikan yang ditetapkan dari harga masuk, maka semua order yang belum dieksekusi akan dibatalkan, menunggu peluang masuk baru.

Analisis Keunggulan

- Menggabungkan dua indikator RSI dan CCI untuk meningkatkan probabilitas profit

- Menggunakan grid tetap untuk menetapkan target profit, meningkatkan kepastian profit

- Mengintegrasikan mekanisme lindung nilai untuk secara efektif mencegah risiko fluktuasi harga yang tajam

- Menambahkan mekanisme pembalikan untuk mengurangi kerugian

Analisis Risiko

- Probabilitas sinyal yang salah dari indikator

- Fluktuasi harga yang tajam menembus ambang lindung nilai

- Setelah pembalikan, harga berbalik lagi sehingga tidak bisa masuk kembali

Risiko-risiko ini dapat dikurangi dengan menyesuaikan parameter indikator, memperbesar rentang lindung nilai, dan memperkecil rentang pembalikan.

Arah Optimasi

- Dapat menguji lebih banyak kombinasi indikator

- Dapat meneliti mekanisme take profit adaptif

- Dapat mengoptimalkan logika penambahan posisi

Kesimpulan

Strategi perdagangan RSI Indicator Suction menggunakan indikator untuk menentukan waktu masuk, serta menggunakan grid tetap untuk take profit dan penambahan posisi guna mengunci profit yang stabil. Pada saat yang sama, strategi ini memiliki mekanisme lindung nilai terhadap fluktuasi besar dan mekanisme masuk kembali setelah pembalikan. Strategi yang mengintegrasikan beberapa mekanisme ini dapat digunakan untuk mengurangi risiko perdagangan dan meningkatkan tingkat profit. Dengan optimasi lebih lanjut pada indikator dan pengaturan parameter, hasil perdagangan nyata yang lebih baik dapat diperoleh.

- 1