Strategi Trend Following Penembusan Saluran Donchian

Gambaran Umum

Strategi Breakout Donchian Channel adalah strategi pengikut tren yang membentuk saluran harga dengan menghitung harga tertinggi dan terendah dalam periode waktu tertentu, dan menggunakan batas saluran sebagai sinyal beli dan jual. Ketika harga menembus batas atas, lakukan posisi short; ketika harga menembus batas bawah, lakukan posisi long. Strategi ini cocok untuk perdagangan mata uang kripto dengan volatilitas tinggi.

Prinsip Strategi

Strategi ini menggunakan indikator Donchian Channel untuk menentukan tren harga dan menghitung titik masuk dan keluar. Donchian Channel terdiri dari batas atas, batas bawah, dan batas tengah. Batas atas adalah harga tertinggi dalam periode tertentu, batas bawah adalah harga terendah, dan batas tengah adalah harga rata-rata.

Panjang periode entry dan exit dapat dikonfigurasi secara independen. Ketika harga menembus batas bawah ke atas, lakukan posisi long; ketika harga menembus batas atas ke bawah, lakukan posisi short. Titik keluar adalah saat harga kembali menyentuh jalur yang sesuai. Batas tengah juga dapat dipilih sebagai garis stop loss.

Selain itu, strategi ini menyertakan titik take profit. Harga take profit untuk posisi long adalah harga masuk dikalikan (1 + rasio take profit), sedangkan untuk posisi short sebaliknya. Mengaktifkan fitur ini dapat mengunci keuntungan dan menghindari kerugian yang membesar.

Secara keseluruhan, strategi ini memastikan ada ruang yang cukup untuk mengatur stop loss dan take profit sambil menentukan tren. Hal ini membuatnya sangat cocok untuk instrumen dengan volatilitas tinggi seperti mata uang kripto.

Analisis Keunggulan

Strategi ini memiliki keunggulan berikut:

- Penilaian strategi jelas, dan pembuatan sinyal sederhana serta andal.

- Indikator Donchian Channel tidak sensitif terhadap fluktuasi harga, sehingga membantu menangkap tren.

- Parameter saluran dapat disesuaikan, cocok untuk berbagai instrumen dan periode waktu.

- Dilengkapi fungsi stop loss dan take profit bawaan yang dapat mengelola risiko secara efektif.

- Cocok untuk instrumen volatilitas tinggi seperti mata uang kripto, dengan potensi keuntungan yang besar.

Analisis Risiko

Strategi ini juga memiliki risiko berikut:

- Meskipun memiliki fungsi stop loss, risiko pergerakan harga yang sangat ekstrem tidak dapat sepenuhnya dihindari.

- Pengaturan parameter yang tidak tepat dapat menyebabkan perdagangan yang terlalu sering, meningkatkan biaya transaksi dan risiko slippage.

- Strategi ini tidak sensitif terhadap fluktuasi harga, sehingga mungkin kehilangan beberapa peluang perdagangan.

Untuk mengendalikan risiko di atas, disarankan untuk mengambil langkah-langkah berikut:

- Kurangi jumlah dana yang diinvestasikan per transaksi secara wajar, diversifikasi instrumen investasi, dan kendalikan risiko keseluruhan.

- Optimalkan parameter untuk menemukan kombinasi parameter terbaik. Dapat mencoba metode otomatis seperti pembelajaran mesin.

- Gabungkan indikator tambahan untuk menilai keandalan sinyal breakout guna menghindari perdagangan yang salah.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari dimensi berikut:

- Uji dan optimalkan lebih banyak kombinasi parameter untuk menemukan parameter terbaik. Parameter utama meliputi periode saluran, rasio take profit, apakah mengizinkan posisi long dan short, dll.

- Tambahkan model pembelajaran mesin untuk mengidentifikasi parameter optimal secara otomatis. Dapat menggunakan metode seperti pembelajaran penguatan.

- Gabungkan indikator lain untuk menilai tren dan keandalan sinyal, misalnya moving average, volume, dll.

- Kembangkan strategi stop loss, seperti trailing stop, Chandelier Exit, dll., untuk lebih mengendalikan risiko.

- Perluas ke lebih banyak instrumen untuk menemukan instrumen perdagangan yang paling cocok dengan strategi ini.

Kesimpulan

Secara keseluruhan, strategi Breakout Donchian Channel adalah strategi pengikut tren yang memiliki penilaian jelas dan risiko terkendali. Strategi ini sangat cocok untuk instrumen dengan volatilitas tinggi seperti mata uang kripto, dengan potensi keuntungan yang besar. Pada saat yang sama, strategi ini juga memiliki ruang optimasi parameter tertentu dan kemungkinan untuk digabungkan dengan indikator lain, yang merupakan arah pengembangan di masa depan. Melalui optimasi dan inovasi yang berkelanjutan, strategi ini berpotensi menjadi pilihan penting dalam perdagangan algoritmik mata uang kripto.

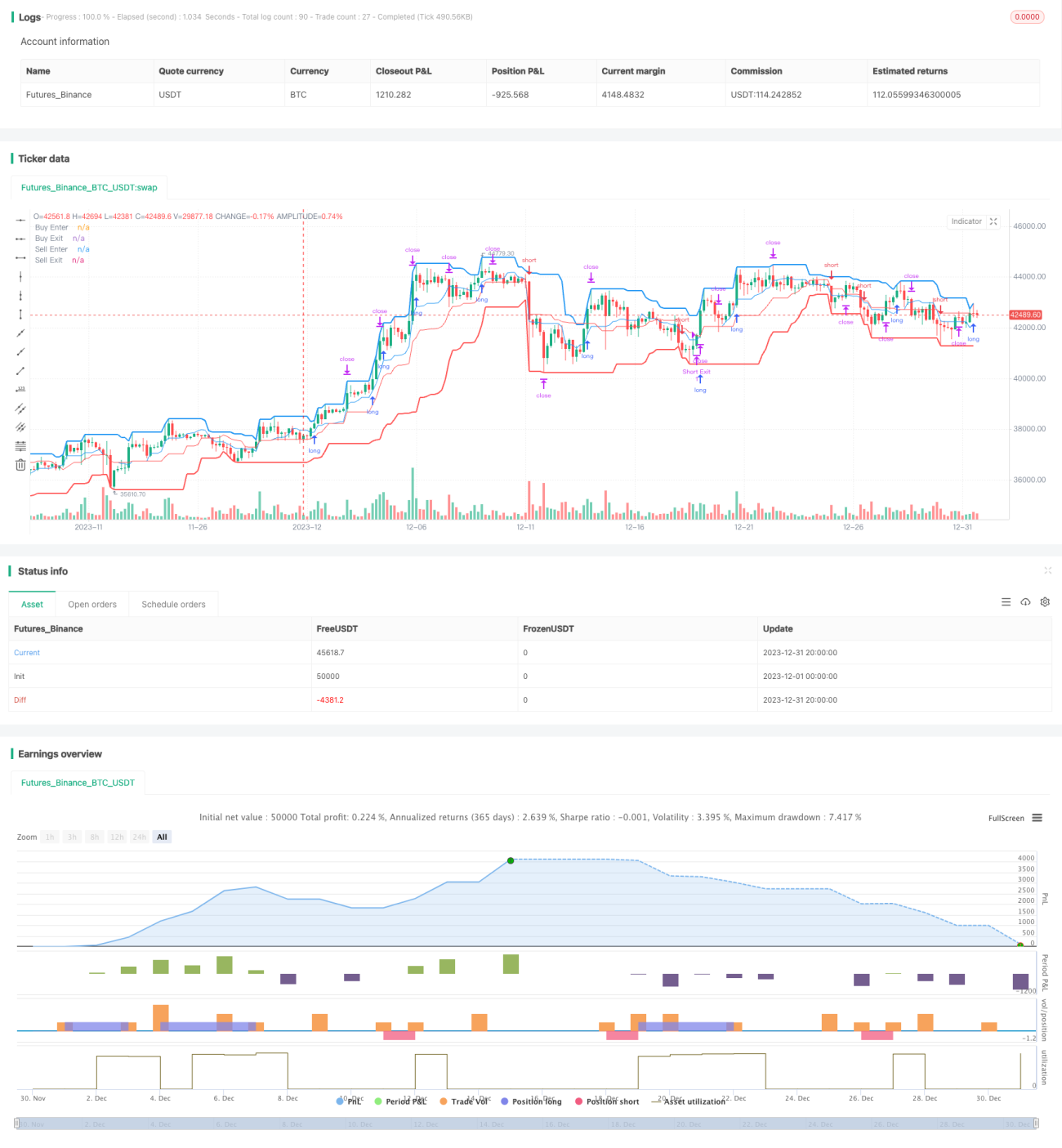

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © algotradingcc

// Strategy testing and optimisation for free trading bot

- 1