Strategi harian berdasarkan garis moving average dan indikator Williams %R

Ikhtisar

Strategi ini menggabungkan penggunaan Moving Average (MA), indikator ATR, dan Williams %R untuk melakukan trading pada pasangan mata uang GBP/JPY dalam timeframe harian. Strategi ini terlebih dahulu menentukan tren harga dan potensi titik pembalikan melalui MA, kemudian mengonfirmasi sinyal trading dengan Williams %R, serta menggunakan indikator ATR untuk menghitung level stop loss dan volume trading.

Prinsip Strategi

- Menggunakan MA 20 hari (baseline) untuk menentukan tren harga secara keseluruhan. Harga yang menembus ke atas dari bawah MA merupakan sinyal beli, sedangkan harga yang menembus ke bawah dari atas MA merupakan sinyal jual.

- Williams %R digunakan untuk mengonfirmasi pembalikan harga. Ketika indikator menembus ke atas -35, itu adalah konfirmasi beli; ketika menembus ke bawah -70, itu adalah konfirmasi jual.

- ATR menghitung rentang volatilitas rata-rata selama 2 hari terakhir. Nilai ini dikalikan dengan koefisien untuk menentukan jarak stop loss.

- Pengendalian risiko dilakukan sebesar 50% dari ekuitas akun. Volume trading dihitung berdasarkan jarak stop loss dan rasio risiko.

- Setelah masuk posisi long, stop loss ditetapkan pada titik terendah harga dikurangi jarak stop loss. Take profit ditetapkan pada titik masuk ditambah 100 pip. Logika keluar digunakan untuk konfirmasi lebih lanjut dari sinyal keluar.

- Setelah masuk posisi short, stop loss dan take profit sama seperti di atas. Logika keluar digunakan untuk konfirmasi lebih lanjut dari sinyal keluar.

Analisis Keunggulan

- Menggabungkan penentuan tren dengan MA dan konfirmasi masuk posisi melalui indikator secara efektif dapat menyaring kerugian akibat false breakout.

- Stop loss dinamis berdasarkan ATR memungkinkan penetapan jarak stop loss yang wajar sesuai dengan volatilitas pasar.

- Pengendalian risiko dan perhitungan volume trading secara dinamis dapat meminimalkan kerugian per transaksi.

- Logika keluar yang dikombinasikan dengan MA dapat mengonfirmasi waktu keluar yang lebih tepat, menghindari penutupan posisi terlalu dini.

Analisis Risiko

- Sinyal yang dihasilkan oleh MA memiliki kemungkinan kesalahan yang cukup besar, sehingga perlu dikonfirmasi dengan indikator lain.

- Indikator itu sendiri juga dapat menghasilkan sinyal yang salah, sehingga kerugian tidak dapat sepenuhnya dihindari.

- Strategi ini lebih cocok untuk pasangan mata uang yang cenderung tren, dan mungkin kurang efektif untuk pasangan yang bergerak dalam rentang.

- Pengaturan rasio pengendalian risiko yang tidak tepat juga dapat mempengaruhi profitabilitas strategi.

Strategi ini dapat dioptimalkan dan ditingkatkan lebih lanjut dengan menyesuaikan periode MA, menggabungkan lebih banyak indikator, atau melakukan intervensi manual dalam trading.

Kesimpulan

Strategi ini menggabungkan penentuan tren dan penyaringan indikator, dirancang untuk trading pada timeframe harian GBP/JPY. Selain itu, strategi ini menggunakan stop loss dinamis, pengendalian risiko, dan metode lainnya untuk mengelola risiko trading. Masih terdapat ruang besar untuk optimalisasi, baik melalui penyesuaian parameter maupun kombinasi metode untuk meningkatkan efektivitas strategi.

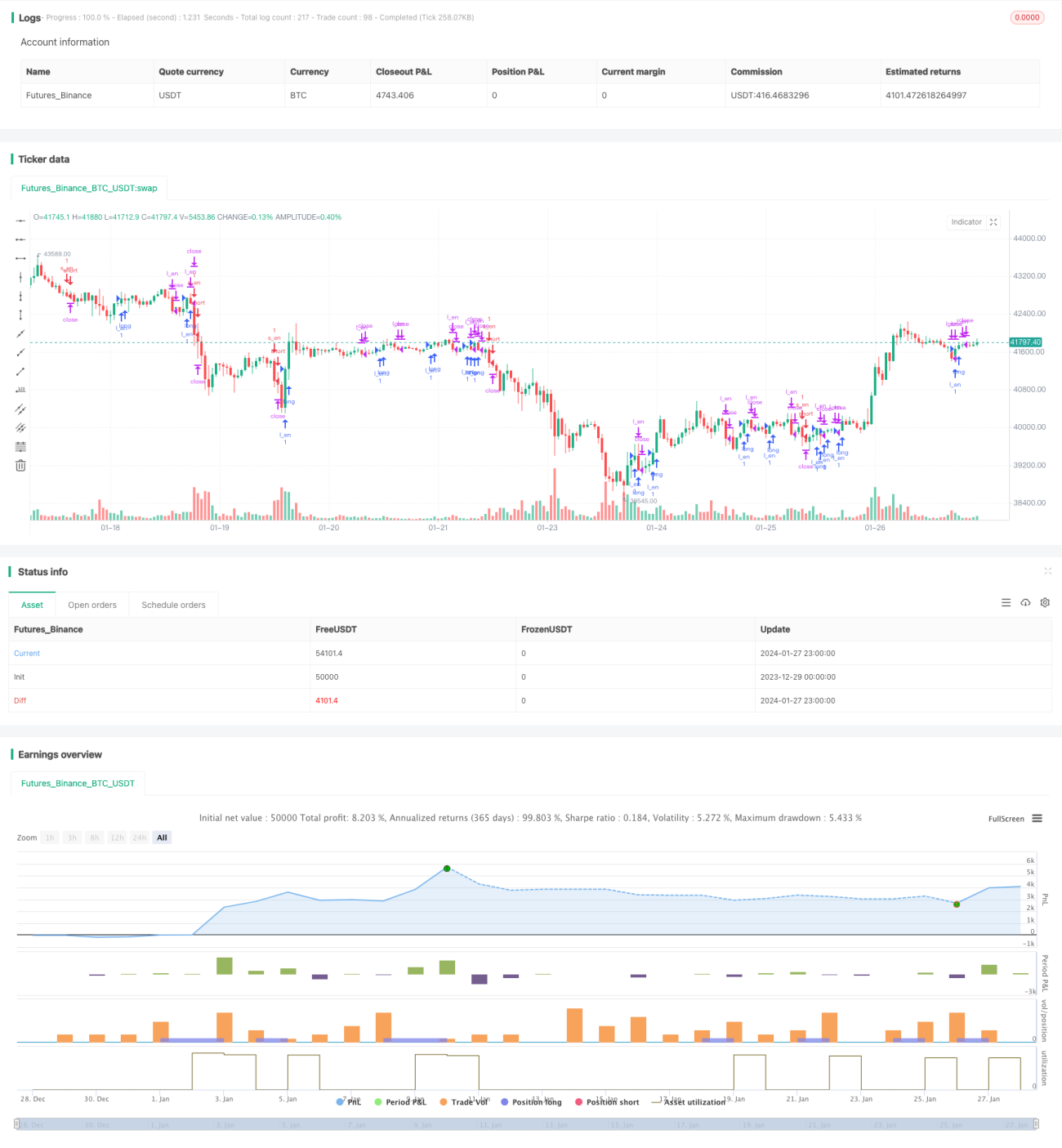

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("GBPJPY DAILY FX",initial_capital = 1000,currency="USD", overlay=true)

UseHAcandles = input(false, title="Use Heikin Ashi Candles in Algo Calculations")- 1