Strategi Tren Alligator RSI

Ikhtisar

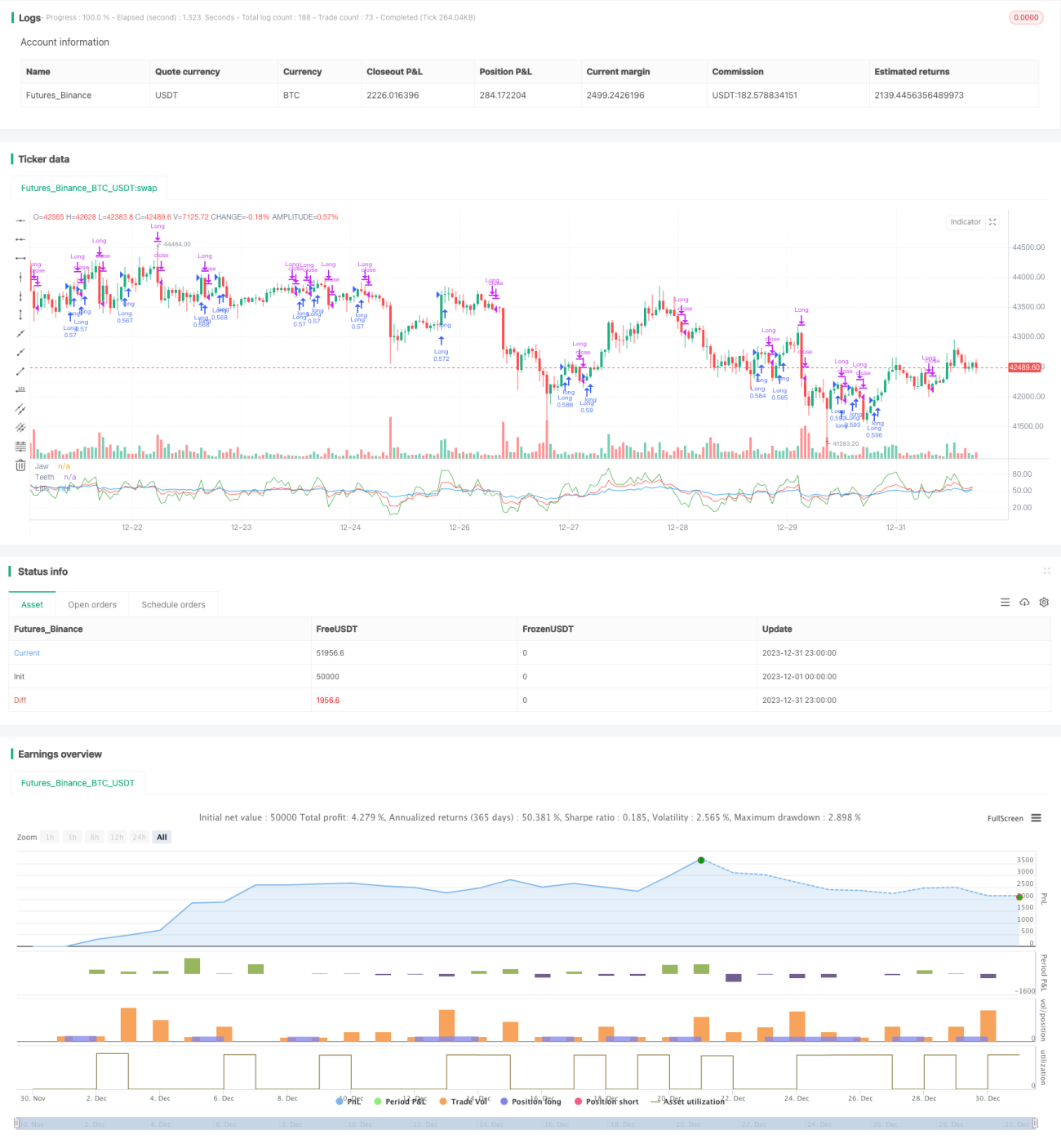

Strategi Tren Buaya RSI adalah kombinasi indikator buaya yang didasarkan pada indikator RSI, digunakan untuk menentukan masuk dan keluar tren. Strategi ini menggunakan tiga garis rata-rata – garis rahang atas, garis gigi, dan garis bibir buaya, yang dibangun dengan RSI dari periode berbeda. Saat garis gigi menembus ke atas garis bibir dan garis rahang atas RSI berada di atas garis gigi, lakukan posisi long (beli); saat garis gigi menembus ke bawah garis bibir dan garis rahang atas RSI berada di bawah garis gigi, lakukan posisi short (jual). Strategi ini juga menetapkan kondisi stop loss dan take profit.

Prinsip Strategi

Strategi Tren Buaya RSI menggunakan indikator RSI untuk membangun tiga garis rata-rata bergerak dari indikator buaya. Pengaturan spesifiknya adalah sebagai berikut:

- Garis Rahang: Garis RSI periode 5

- Garis Gigi: Garis RSI periode 13

- Garis Bibir: Garis RSI periode 34

Logika penentuan sinyal masuk adalah:

Sinyal Long: Saat garis gigi menembus ke atas garis bibir, dan pada saat yang sama garis rahang atas berada di atas garis gigi, lakukan posisi long (beli).

Sinyal Short: Saat garis gigi menembus ke bawah garis bibir, dan pada saat yang sama garis rahang atas berada di bawah garis gigi, lakukan posisi short (jual).

Strategi ini juga menetapkan kondisi stop loss dan take profit:

- Stop loss ditetapkan sebesar 10% dari harga masuk

- Take profit ditetapkan sebesar 90% dari harga masuk

Analisis Keunggulan

Strategi Tren Buaya RSI memiliki keunggulan sebagai berikut:

- Menggunakan indikator garis buaya untuk menentukan tren, mampu menyaring noise pasar secara efektif dan mengunci tren utama

- Menggabungkan RSI multi-periode, menghindari false breakout, meningkatkan keandalan sinyal

- Menetapkan kondisi stop loss dan take profit yang wajar, membantu stabilitas operasi strategi

- Logika strategi jelas dan mudah dipahami, pengaturan parameter sederhana, mudah dioperasikan secara langsung

- Dapat melakukan posisi long dan short secara bersamaan, mencakup kedua arah tren, fleksibilitas tinggi

Analisis Risiko

Strategi Tren Buaya RSI juga memiliki risiko sebagai berikut:

-

Persilangan antara garis gigi dan garis bibir dapat menghasilkan false breakout, menyebabkan kerugian yang tidak perlu. Parameter periode dapat disesuaikan dengan tepat untuk mengurangi probabilitas false breakout.

-

Pengaturan stop loss mungkin terlalu agresif, sehingga probabilitas stop loss yang tidak perlu cukup besar. Rentang stop loss dapat diperlonggar, atau ditambahkan kondisi lain sebagai prasyarat aktivasi stop loss.

-

Jika pergerakan pasar ekstrem, stop loss mungkin tidak mampu memberikan efek marjin yang seharusnya. Dalam hal ini, diperlukan intervensi manual untuk segera melakukan stop loss.

-

Ketika peralihan antara long dan short sering terjadi, tekanan biaya transaksi cukup besar. Kondisi masuk dapat diperlonggar untuk mengurangi pengulangan yang tidak perlu.

Arah Optimasi

Strategi Tren Buaya RSI dapat dioptimalkan dari beberapa aspek berikut:

-

Mengoptimalkan pengaturan parameter garis buaya, menyesuaikan parameter periode, menemukan kombinasi parameter terbaik

-

Mengoptimalkan logika kondisi masuk, misalnya menambahkan indikator volume perdagangan sebagai filter sinyal

-

Mengoptimalkan strategi take profit dan stop loss agar lebih sesuai dengan pergerakan pasar dan tingkat marjin

-

Menambahkan mekanisme penanganan peristiwa tak terduga untuk menghindari eksposur terhadap pergerakan abnormal

-

Menambahkan algoritma pembukaan posisi untuk mengontrol proporsi modal per transaksi, menghindari risiko

Kesimpulan

Secara keseluruhan, Strategi Tren Buaya RSI adalah strategi pengikut tren yang andal dan mudah dioperasikan. Strategi ini menggunakan indikator buaya untuk menentukan arah tren, dipadukan dengan ambang referensi yang ditetapkan oleh indikator RSI, mampu mengunci tren secara efektif dan menetapkan titik keluar yang wajar. Pada saat yang sama, strategi ini juga memiliki fleksibilitas dan ekstensibilitas yang kuat, layak untuk diterapkan secara langsung dan dioptimalkan lebih lanjut.

- 1