Strategi Pembalikan Sinyal P

Ikhtisar

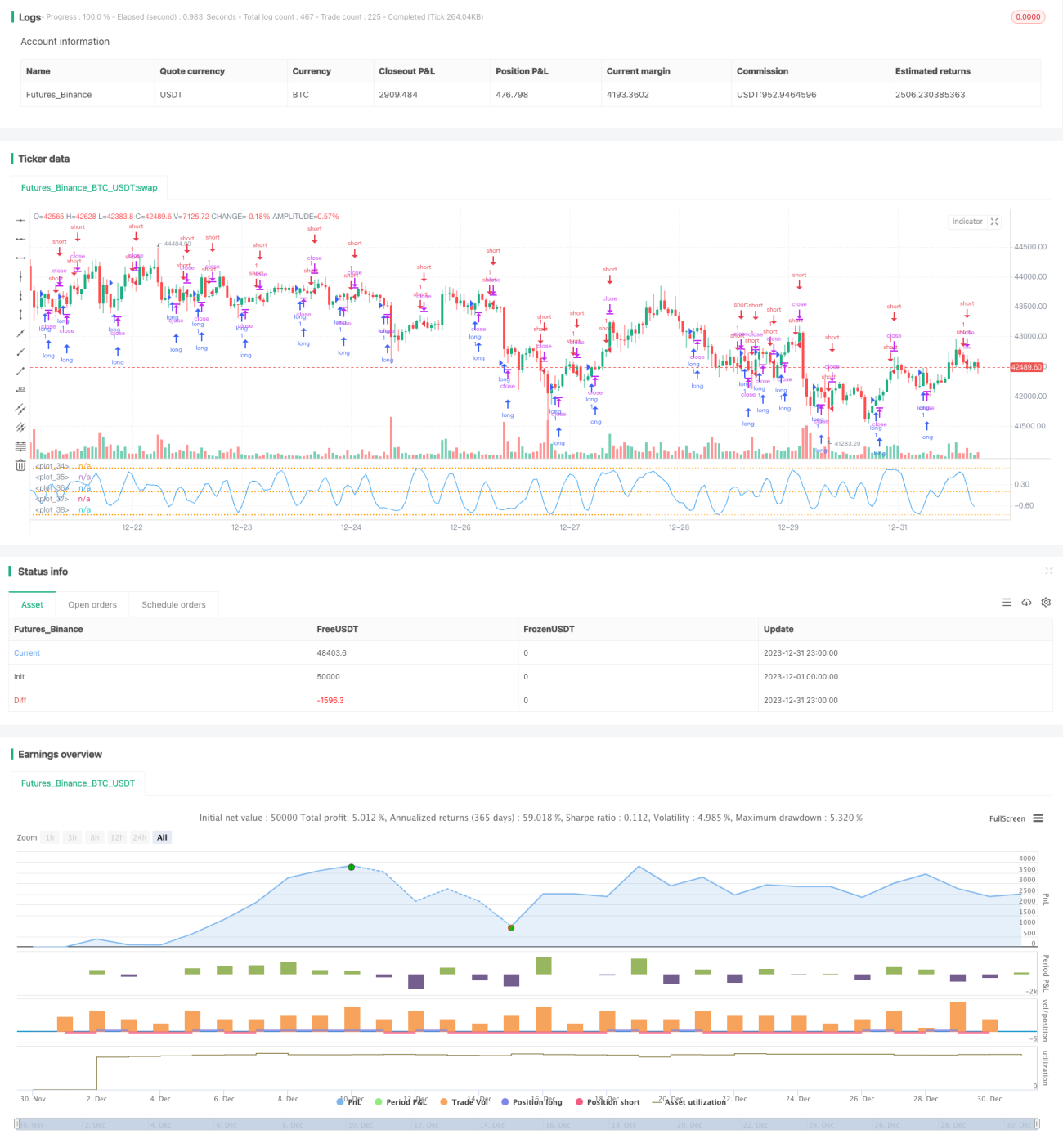

Strategi Pembalikan Sinyal-P adalah strategi perdagangan kuantitatif yang membangun sinyal probabilistik berbasis parameter statistik dan fungsi kesalahan. Strategi ini melacak parameter distribusi ekstrem dari serangkaian lilin harga untuk memperoleh sinyal perdagangan secara dinamis guna menangkap titik balik pasar.

Prinsip Strategi

Indikator inti dari strategi ini adalah Sinyal-P, yang menggabungkan parameter statistik dari rata-rata bergerak dan deviasi standar, lalu dipetakan ke rentang -1 hingga 1 melalui fungsi kesalahan Gaussian untuk membentuk indikator penilaian kuantitatif. Ketika Sinyal-P berbalik dari positif ke negatif, posisi jual (short) dibuka; ketika berbalik dari negatif ke positif, posisi beli (long) dibuka, sehingga membentuk logika strategi pembalikan.

Parameter strategi meliputi Cardinality, ΔErf, dan waktu observasi. Cardinality mengontrol jumlah sampel, ΔErf mengontrol zona mati fungsi kesalahan untuk mengurangi frekuensi perdagangan. Waktu observasi mengontrol waktu mulai strategi.

Analisis Keunggulan

Keunggulan terbesar dari Strategi Pembalikan Sinyal-P adalah bahwa ia dibangun di atas distribusi probabilitas parameter statistik, sehingga mampu menilai secara efektif titik karakteristik pasar dan menangkap peluang pembalikan. Dibandingkan dengan indikator teknis tunggal, ia menggabungkan lebih banyak informasi pasar sehingga penilaian menjadi lebih komprehensif dan andal.

Selain itu, strategi ini dirancang secara parametrik yang terstandarisasi, sehingga pengguna dapat menyesuaikan ruang parameter sesuai kebutuhan untuk menemukan kombinasi terbaik. Hal ini memastikan adaptabilitas dan fleksibilitas strategi.

Analisis Risiko

Risiko utama dari Strategi Pembalikan Sinyal-P adalah ketergantungannya yang berlebihan pada parameter distribusi probabilitas, sehingga rentan terhadap kesalahan penilaian akibat data anomali. Selain itu, rasio untung-rugi strategi pembalikan pada umumnya rendah, sehingga keuntungan per transaksi terbatas.

Pengguna dapat mengurangi dampak data anomali dengan meningkatkan parameter Cardinality untuk memperbesar ukuran sampel. Memperluas rentang ΔErf secara proporsional dapat menurunkan frekuensi perdagangan guna mengendalikan risiko.

Arah Optimasi

Strategi Pembalikan Sinyal-P dapat dioptimalkan dari beberapa aspek berikut:

- Menggabungkan indikator lain untuk menyaring sinyal abnormal, misalnya lonjakan volume perdagangan.

- Memvalidasi sinyal dalam kerangka waktu ganda untuk meningkatkan stabilitas penilaian.

- Menambahkan strategi stop loss untuk mengurangi kerugian per transaksi.

- Mengoptimalkan parameter untuk menemukan kombinasi terbaik guna meningkatkan profitabilitas.

- Menggunakan pembelajaran mesin untuk menyesuaikan parameter secara dinamis.

Kesimpulan

Strategi Pembalikan Sinyal-P membangun kerangka perdagangan kuantitatif di atas distribusi probabilitas, dengan parameter yang fleksibel dan ramah pengguna. Ia secara efektif menilai karakteristik statistik pasar dan menangkap peluang pembalikan. Strategi ini dapat lebih ditingkatkan stabilitas dan profitabilitasnya melalui validasi multi-indikator, optimasi stop loss, dan cara lainnya. Ini memberikan contoh yang efisien dan andal untuk memanfaatkan sarana kuantitatif dalam perdagangan algoritmik.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// **********************************************************************************************************

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// P-Signal Strategy RVS © Kharevsky- 1