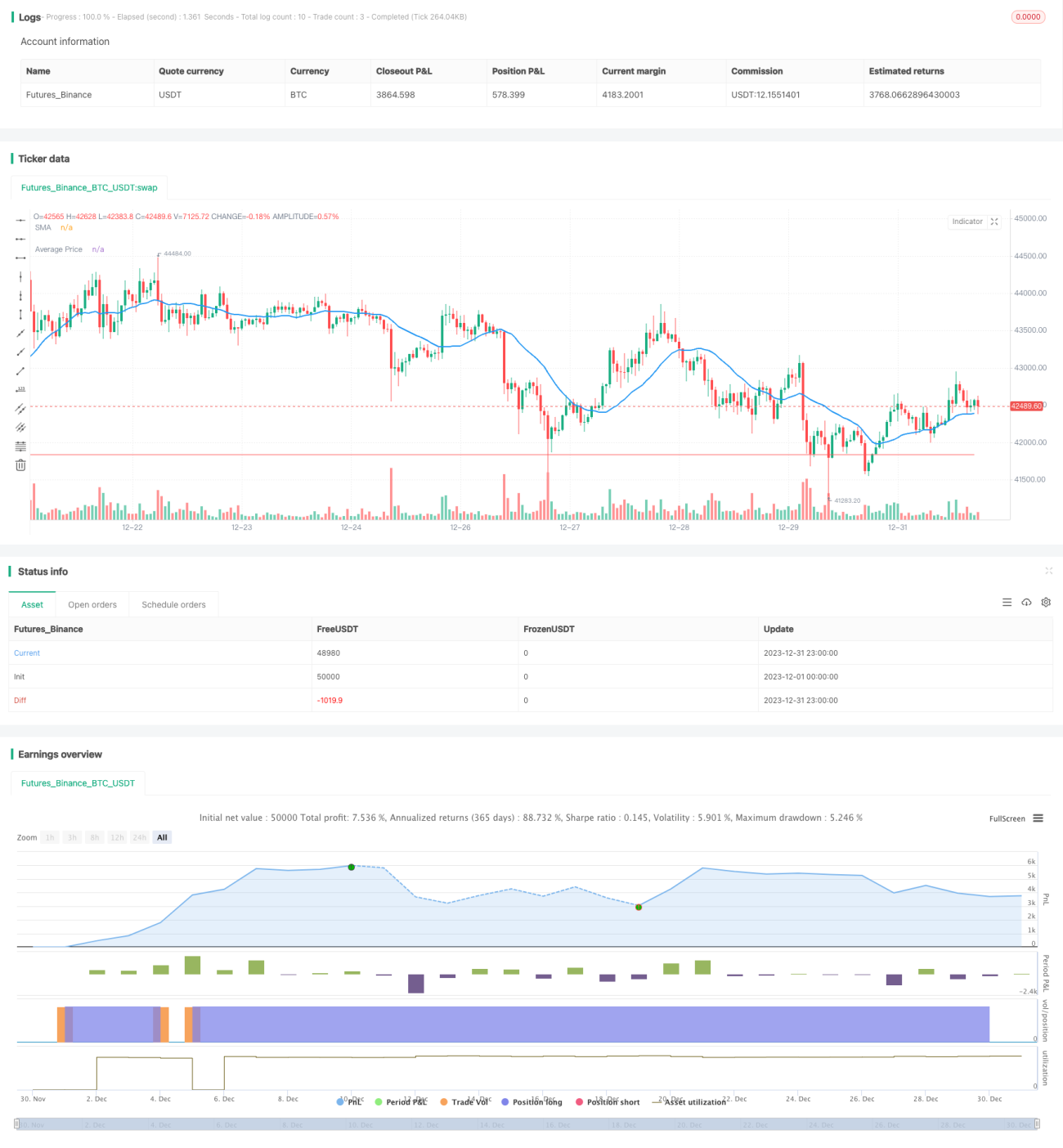

Strategi Pelacakan Harga Rata-rata Dinamis

Ringkasan

Ide utama dari strategi ini adalah ketika harga saham turun ke persentase tertentu, posisi dapat ditambah secara bertahap, sehingga menurunkan biaya kepemilikan rata-rata. Ketika harga memantul kembali, karena biaya kepemilikan rata-rata lebih rendah, keuntungan yang diperoleh bisa lebih tinggi.

Prinsip Strategi

Ketika harga saham pertama kali menembus ke atas moving average sederhana 20 hari, posisi beli dibuka. Jika setelah itu harga saham turun hingga mencapai persentase kerugian target yang ditetapkan, misalnya 10%, maka posisi ditambah dengan persentase tertentu, misalnya 50% dari posisi saat ini. Hal ini dapat menurunkan biaya kepemilikan rata-rata. Ketika harga mencapai titik take profit yang ditetapkan, misalnya 10% di atas biaya kepemilikan rata-rata, seluruh posisi ditutup untuk mengambil keuntungan.

Secara spesifik, fungsi strategy mengatur parameter seperti maksimal 4 kali penambahan posisi, metode perhitungan posisi sebagai persentase modal yang digunakan, posisi awal beli sebesar 10%. Moving average sederhana 20 hari diperoleh, ketika harga penutupan menembus ke atas moving average tersebut dan tidak ada posisi, maka posisi beli dibuka. Kemudian hitung rasio floating profit/loss dari posisi, jika mencapai persentase kerugian target, maka terus lakukan penambahan posisi sesuai rasio target hingga saham memantul dan mencapai take profit.

Analisis Keunggulan

Keuntungan terbesar dari strategi ini adalah ketika pasar tidak menguntungkan, biaya kepemilikan rata-rata dapat diturunkan melalui penambahan posisi, sehingga ketika pasar berbalik menguntungkan, keuntungan yang diperoleh lebih besar, mencapai efek rugi kecil untung besar. Dibandingkan dengan trailing stop sederhana, strategi ini dapat menangkap pergerakan pasar dengan lebih baik, bukannya dipaksa untuk stop loss setelah harga saham terus turun.

Selain itu, strategi ini memungkinkan penambahan posisi beberapa kali, memanfaatkan secara maksimal selisih waktu pembalikan pasar, dan menyesuaikan posisi secara bertahap. Ini lebih murah dibandingkan menambah posisi besar sekaligus, dan lebih sesuai dengan kemampuan modal sebagian besar investor.

Analisis Risiko

Tentu saja, jika pasar terus menurun, strategi ini juga menghadapi risiko kerugian besar. Terutama di pasar bearish, penurunan harga saham bisa jauh melebihi perkiraan kita. Oleh karena itu, proporsi dan frekuensi penambahan posisi harus ditetapkan secara wajar, dan risiko harus dikendalikan dalam batas yang dapat ditanggung.

Pada saat yang sama, kita juga perlu menyadari bahwa jika semua investor menggunakan strategi ini, ketika kerugian banyak investor mencapai persentase target, mungkin terjadi penambahan posisi secara kolektif. Hal ini akan mendorong harga saham naik, membentuk rebound jangka pendek yang tidak rasional. Jika kita tidak waspada, kita mungkin salah membaca situasi pasar dan terus menambah posisi. Akibatnya, ketika penurunan besar datang lagi, kerugian akan lebih parah.

Arah Optimasi

Strategi ini dapat dioptimalkan dalam beberapa aspek berikut:

-

Penyesuaian dinamis besaran penambahan posisi. Proporsi penambahan posisi berikutnya dapat disesuaikan secara real-time berdasarkan pergerakan indeks pasar, dll.

-

Menggabungkan indikator kuantitatif. Misalnya, memantau lonjakan volume perdagangan yang signifikan untuk mengonfirmasi sinyal pembalikan, sehingga menghindari kesalahan penilaian.

-

Menggunakan trailing stop. Setelah penambahan posisi, terapkan stop loss bertahap untuk memastikan kerugian terkendali dalam batas tertentu.

Kesimpulan

Strategi pelacakan harga rata-rata dinamis, dengan menambah posisi untuk menyesuaikan kepemilikan, dan dengan dukungan modal yang cukup, dapat secara efektif memanfaatkan efek harga rata-rata, memperoleh keuntungan berlebih saat harga berbalik. Kuncinya adalah mengatur waktu dan proporsi dengan tepat, serta mengendalikan berbagai risiko dalam batas yang dapat ditanggung. Jika diterapkan dengan benar, strategi ini dapat menjadi cara yang cukup efektif dalam perdagangan kuantitatif.

- 1