Strategi Pembukaan Posisi Bertahap Mean Reversion

Ringkasan

Strategi Pembukaan Posisi Bertahap Mean Reversion adalah skrip strategi perdagangan kuantitatif canggih yang dirancang oleh HedgerLabs, berfokus pada teknik mean reversion di pasar keuangan. Strategi ini ditujukan bagi para trader yang lebih menyukai pendekatan sistematis dan menekankan pembukaan posisi bertahap berdasarkan harga relatif terhadap rata-rata bergerak.

Prinsip Strategi

Inti dari strategi ini adalah Simple Moving Average (SMA). Semua entri dan keluar perdagangan berpusat di sekitar moving average. Trader dapat menyesuaikan panjang MA agar sesuai dengan gaya perdagangan dan kerangka waktu yang berbeda.

Keunikan strategi ini terletak pada mekanisme pembukaan posisi bertahap. Ketika harga menyimpang dari moving average melebihi persentase tertentu, strategi ini memulai posisi pertama. Selanjutnya, seiring harga terus menyimpang semakin jauh dari moving average, strategi ini menambah posisi secara bertahap sesuai dengan definisi trader. Pendekatan ini memungkinkan potensi keuntungan yang lebih tinggi saat volatilitas pasar meningkat.

Strategi ini juga mengelola posisi secara cerdas. Ia membeli ketika harga di bawah moving average, dan menjual ketika harga di atasnya, untuk beradaptasi dengan kondisi pasar yang berbeda. Titik keluar ditetapkan ketika harga menyentuh moving average, bertujuan menangkap titik pembalikan potensial untuk menutup posisi secara optimal.

Dengan mengaktifkan calc_on_every_tick, strategi ini terus mengevaluasi kondisi pasar dan merespons secara tepat waktu.

Analisis Keunggulan

Strategi Pembukaan Posisi Bertahap Mean Reversion memiliki keunggulan sebagai berikut:

- Tingkat sistematisasi yang tinggi, mengurangi risiko kesalahan subjektif

- Pembukaan posisi bertahap dapat memberikan keuntungan lebih tinggi saat pasar bergerak ekstrem

- Parameter seperti periode MA dapat disesuaikan untuk berbagai instrumen

- Mekanisme manajemen posisi cukup cerdas, dapat secara otomatis menyesuaikan posisi long dan short

- Pemilihan titik keluar yang wajar, membantu menangkap pembalikan dan menutup posisi

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Bergantung pada indikator teknis, berpotensi menghasilkan sinyal palsu

- Tidak dapat mengidentifikasi tren pasar, rentan terjebak

- Pengaturan parameter MA yang tidak tepat dapat menyebabkan stop loss yang sering

- Pembukaan posisi bertahap meningkatkan risiko ukuran posisi

Risiko di atas dapat dikurangi dengan mengoptimalkan exit, memperbaiki identifikasi tren, atau mengurangi amplitudo pembukaan posisi.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menambahkan kondisi penghapusan tren untuk menghindari pembukaan posisi melawan tren

- Menggabungkan indikator volatilitas untuk mengoptimalkan amplitudo pembukaan posisi

- Mengoptimalkan trailing stop untuk mengunci keuntungan

- Mencoba berbagai jenis moving average

- Menambahkan filter untuk mengurangi sinyal yang tidak efektif

Kesimpulan

Strategi Pembukaan Posisi Bertahap Mean Reversion berfokus pada teknik perdagangan mean reversion, menggunakan manajemen posisi bertahap yang sistematis, dengan parameter yang dapat disesuaikan untuk berbagai instrumen perdagangan. Strategi ini berkinerja baik di pasar yang volatil, cocok untuk trader kuantitatif yang fokus pada perdagangan jangka pendek.

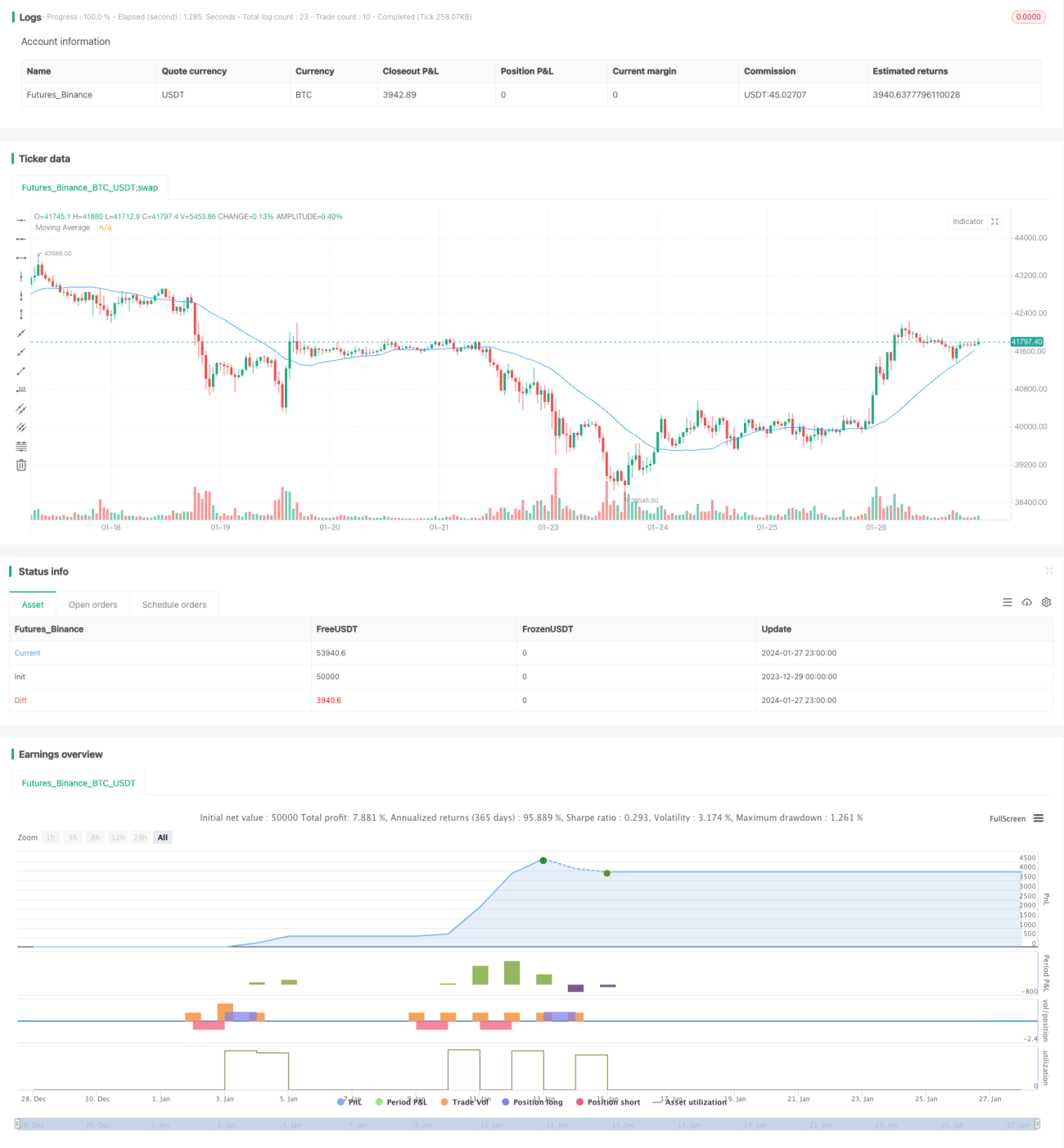

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Mean Reversion with Incremental Entry by HedgerLabs", overlay=true, calc_on_every_tick=true)

// Input for adjustable settings- 1