Strategi Stop Loss dan Take Profit Berdasarkan Waktu dan Indikator ATR

Ikhtisar

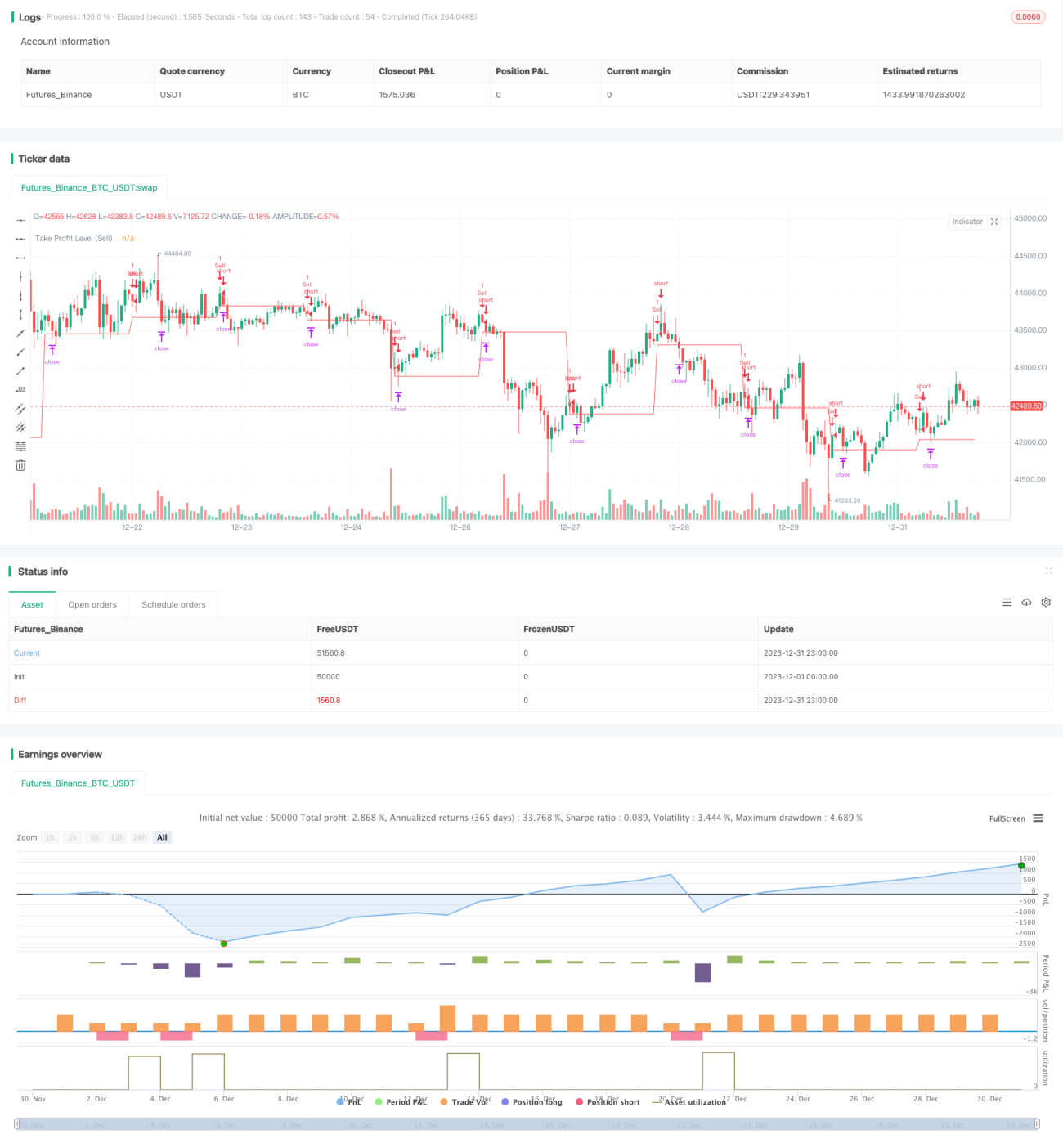

Ide utama dari strategi ini adalah menggabungkan waktu dan indikator ATR untuk mengimplementasikan stop loss dan take profit secara otomatis. Strategi akan membuka posisi beli atau jual pada waktu yang telah ditentukan, dan menghitung harga stop loss serta take profit yang wajar berdasarkan indikator ATR. Dengan demikian, perdagangan dapat dilakukan secara efisien dan otomatis, mengurangi frekuensi intervensi manual, sekaligus mengendalikan risiko secara efektif melalui indikator ATR.

Prinsip Strategi

Strategi ini menggunakan variabel hour dan minute yang dikombinasikan dengan kondisi if untuk memicu pembukaan posisi pada waktu yang ditentukan oleh parameter tradeTime. Misalnya, jika diatur ke 0700, maka akan memicu pembukaan posisi pada pukul 07:00 WIB (waktu Beijing).

Setelah posisi terbuka, strategi menggunakan fungsi ta.atr() untuk menghitung nilai ATR dalam 5 menit terakhir dan menggunakannya sebagai dasar untuk stop loss dan take profit. Contohnya, setelah membeli, harga take profit = harga beli + nilai ATR; setelah menjual, harga take profit = harga jual - nilai ATR.

Dengan demikian, strategi ini mewujudkan pembukaan posisi otomatis berdasarkan waktu, serta stop loss dan take profit berdasarkan indikator ATR, sehingga mengurangi frekuensi intervensi manual dan mengendalikan risiko secara efektif.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Tingkat otomatisasi tinggi. Dapat melakukan order secara otomatis pada waktu yang ditentukan tanpa pengawasan, secara signifikan mengurangi frekuensi intervensi manual.

-

Stop loss dan take profit berbasis ATR dapat mengendalikan kerugian per transaksi secara efektif. ATR dapat menangkap tingkat volatilitas pasar secara dinamis, sehingga menetapkan jarak stop loss yang wajar.

-

Skalabilitas tinggi. Mudah untuk menggabungkan lebih banyak indikator atau algoritma machine learning untuk membantu pengambilan keputusan, misalnya dengan indikator moving average untuk menentukan tren.

-

Mudah mengimplementasikan arbitrase multi-instrumen. Cukup atur waktu perdagangan yang sama untuk berbagai instrumen, sehingga dapat dengan mudah menjalankan strategi arbitrase kontrak.

-

Mudah diintegrasikan ke dalam sistem perdagangan otomatis. Dengan manajemen tugas terjadwal, program strategi dapat berjalan 24 jam tanpa pengawasan, mewujudkan perdagangan yang sepenuhnya otomatis.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

-

Risiko peristiwa pasar yang tak terduga. Peristiwa angsa hitam besar dapat menyebabkan fluktuasi harga ekstrem, memicu stop loss dan mengakibatkan kerugian yang signifikan.

-

Risiko likuiditas instrumen. Beberapa instrumen memiliki likuiditas rendah, sehingga tidak dapat sepenuhnya dieksekusi pada titik take profit limit order, dan tidak dapat menutup posisi untuk mengambil keuntungan.

-

Risiko optimasi parameter ATR. Parameter ATR perlu diuji dan dioptimalkan berulang kali; jika diatur terlalu besar atau terlalu kecil akan mempengaruhi efektivitas strategi.

-

Risiko optimasi waktu. Waktu pembukaan posisi yang tetap dapat menyebabkan kehilangan peluang pasar; perlu menyesuaikan waktu dengan lebih banyak indikator.

Optimasi Strategi

Strategi ini dapat dioptimalkan lebih lanjut dari dimensi berikut:

-

Menggabungkan lebih banyak indikator untuk menilai kondisi pasar, menghindari pembukaan posisi di lingkungan pasar yang tidak menguntungkan, misalnya MACD, RSI, dll.

-

Menggunakan algoritma machine learning untuk memprediksi waktu pembukaan posisi yang optimal. Dapat mengumpulkan lebih banyak data historis dan melatih model dengan LSTM, dll.

-

Memperluas ke arbitrase multi-instrumen menggunakan platform seperti Heartbeat. Mencari peluang arbitrase dengan korelasi antar industri.

-

Mengoptimalkan parameter ATR serta pengaturan stop loss dan take profit. Dapat menemukan parameter terbaik melalui backtesting berulang.

-

Menjalankan strategi di server dan mengintegrasikan tugas terjadwal untuk mencapai operasi otomatis 24/7. Keuntungan berkelanjutan tanpa pengawasan.

Kesimpulan

Strategi ini mengintegrasikan waktu dan indikator ATR untuk mewujudkan perdagangan stop loss dan take profit yang efisien dan otomatis. Melalui optimasi parameter, alpha yang stabil dapat diperoleh. Strategi ini juga memiliki skalabilitas dan kemampuan integrasi yang kuat, menjadikannya salah satu strategi kuantitatif yang direkomendasikan.

- 1