Strategi Persilangan Rata-Rata Bergerak untuk Mengikuti Tren

Ikhtisar

Strategi ini adalah strategi sederhana berdasarkan moving average (rata-rata bergerak) yang dapat memberikan hasil yang baik pada berbagai pasangan koin. Ia memplot rata-rata pergerakan harga pembukaan dan rata-rata pergerakan harga penutupan, dan ketika dua garis bersilangan, ia memutuskan untuk membuka atau menutup posisi beli. Prinsipnya adalah membuka posisi ketika harga penutupan rata-rata naik, yang mungkin mengindikasikan kenaikan harga di masa depan. Menutup posisi ketika harga penutupan rata-rata turun, yang mungkin mengindikasikan penurunan harga di masa depan. Ini hanyalah sebuah tebakan, tetapi kadang-kadang dapat memprediksi harga di masa depan dengan sangat akurat.

Prinsip Strategi

Strategi ini pertama-tama memilih jenis moving average berdasarkan pengaturan, termasuk EMA, SMA, RMA, WMA, dan VWMA. Kemudian mengatur periode perhitungan moving average, biasanya 10 hingga 250 lilin. Bergantung pada pasangan koin yang berbeda, memilih jenis dan jumlah periode moving average yang berbeda dapat memberikan hasil yang sangat berbeda.

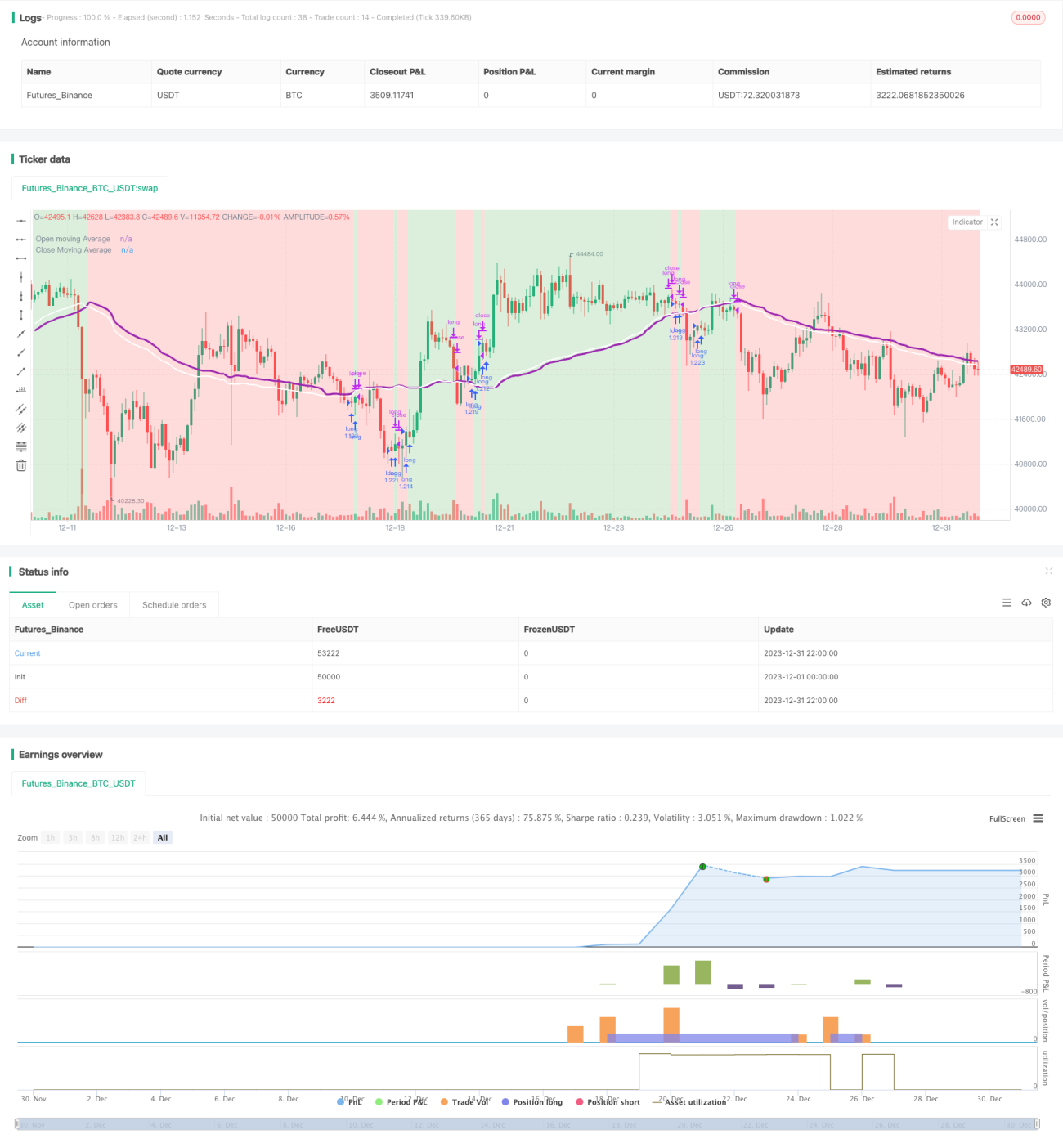

Logika perdagangan spesifik dari strategi ini adalah:

- Hitung moving average dari harga pembukaan dan harga penutupan;

- Bandingkan nilai rata-rata harga penutupan dengan rata-rata harga pembukaan;

- Jika rata-rata harga penutupan melintasi di atas rata-rata harga pembukaan, buka posisi beli;

- Jika rata-rata harga penutupan melintasi di bawah rata-rata harga pembukaan, tutup posisi beli.

Membuka posisi dianggap sebagai pertanda kenaikan harga, sedangkan menutup posisi dianggap sebagai pertanda penurunan harga.

Analisis Keunggulan Strategi

Strategi ini memiliki beberapa keunggulan utama sebagai berikut:

- Pengaturan parameter fleksibel, dapat memilih parameter optimal untuk pasangan koin yang berbeda, sehingga sangat spesifik;

- Logika sederhana, mudah dipahami dan diimplementasikan;

- Dapat memberikan tingkat pengembalian yang sangat tinggi pada beberapa pasangan koin, dan secara keseluruhan stabilitasnya cukup baik;

- Dapat memilih untuk menampilkan indikator yang berbeda sesuai kebutuhan, dengan tingkat kustomisasi yang tinggi.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Pada beberapa pasangan koin dan parameter, tingkat pengembalian dan stabilitas tidak tinggi;

- Tidak dapat merespons pergerakan harga jangka pendek secara efektif, kurang efektif untuk pasangan koin dengan volatilitas tinggi;

- Dasar pemilihan periode moving average kurang ilmiah dan rasional, memiliki subjektivitas tertentu.

Tindakan dan arah optimasi:

- Usahakan memilih periode waktu yang panjang, seperti 12 jam, 1 hari, dll., untuk mengurangi perdagangan yang tidak perlu dan meningkatkan stabilitas;

- Tambahkan fungsi optimasi parameter untuk secara otomatis menguji kombinasi parameter yang berbeda dan menemukan parameter optimal;

- Tambahkan fungsi penyesuaian otomatis periode moving average agar sistem dapat secara otomatis menentukan periode terbaik.

Kesimpulan

Strategi ini secara keseluruhan memiliki logika yang sederhana, menggunakan indikator moving average untuk menilai tren harga dan titik balik. Strategi ini dapat memberikan hasil yang sangat baik dengan menyesuaikan parameter, dan merupakan strategi pengikut tren yang efektif, layak untuk disempurnakan dan diterapkan lebih lanjut. Namun, perhatian juga harus diberikan pada pengendalian risiko, memilih pasangan koin dan parameter yang tepat untuk memaksimalkan efektivitasnya.

- 1