Strategi Piramida Dua Arah untuk Trading Saham Berdasarkan Indikator RSI

Ikhtisar

Dokumen ini terutama memperkenalkan strategi piramida dua arah untuk perdagangan saham yang dirancang berdasarkan Relative Strength Index (RSI). Strategi ini menggunakan indikator RSI untuk menentukan area overbought dan oversold saham, serta menggabungkan prinsip pyramiding untuk meraih keuntungan.

Prinsip Strategi

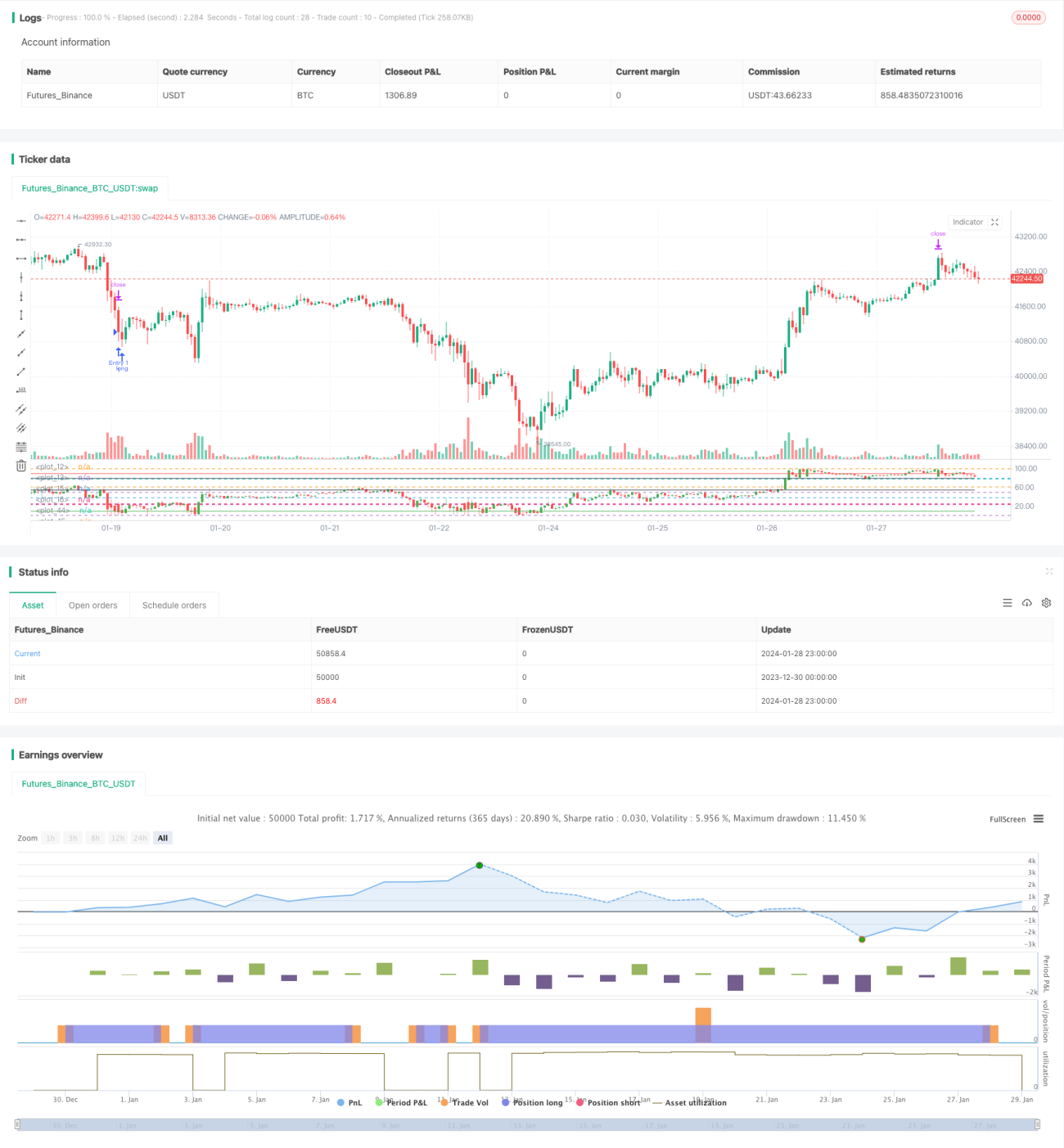

- Menggunakan indikator RSI untuk menentukan apakah saham memasuki area overbought atau oversold. RSI di bawah 25 dianggap oversold, di atas 80 dianggap overbought.

- Ketika RSI memasuki area oversold, mulai membuka posisi long. Ketika RSI memasuki area overbought, mulai membuka posisi short.

- Menggunakan metode pyramiding dengan maksimal 7 kali penambahan posisi. Setiap penambahan posisi diikuti dengan penempatan titik take-profit dan stop-loss.

Analisis Keunggulan

- Menggunakan indikator RSI untuk mengidentifikasi area overbought dan oversold dapat menangkap peluang pembalikan harga yang signifikan.

- Metode pyramiding dapat menghasilkan tingkat pengembalian yang lebih baik ketika arah pasar sesuai.

- Setiap penambahan posisi dilengkapi dengan take-profit dan stop-loss untuk mengontrol risiko.

Analisis Risiko

- Efektivitas indikator RSI dalam menentukan overbought dan oversold tidak stabil dan dapat memberikan sinyal yang salah.

- Perlu menetapkan jumlah penambahan posisi secara wajar; terlalu banyak penambahan akan meningkatkan risiko.

- Penempatan stop-loss perlu mempertimbangkan volatilitas; tidak boleh terlalu kecil.

Arah Optimasi

- Dapat mempertimbangkan untuk menggabungkan indikator lain guna menyaring sinyal RSI, meningkatkan akurasi penentuan overbought dan oversold, misalnya dengan kombinasi indikator KDJ, BOLL, dll.

- Dapat menetapkan stop-loss trailing untuk mengikuti harga, menyesuaikan secara dinamis berdasarkan volatilitas dan persyaratan kontrol risiko.

- Dapat mempertimbangkan penggunaan parameter adaptif sesuai kondisi pasar (pasar bullish, bearish, dll.).

Kesimpulan

Strategi ini menggabungkan indikator RSI dengan strategi pyramiding, sehingga saat menentukan overbought dan oversold, dapat memperoleh lebih banyak keuntungan melalui penambahan posisi. Meskipun akurasi penentuan RSI masih perlu ditingkatkan, melalui optimasi parameter yang wajar dan kombinasi dengan indikator lain, dapat membentuk strategi perdagangan yang efektif dan stabil. Strategi ini memiliki tingkat universalitas tertentu dan merupakan metode perdagangan kuantitatif yang relatif sederhana dan langsung.

- 1