Strategi Jangka Pendek Pullback Pasar Bull

Ikhtisar

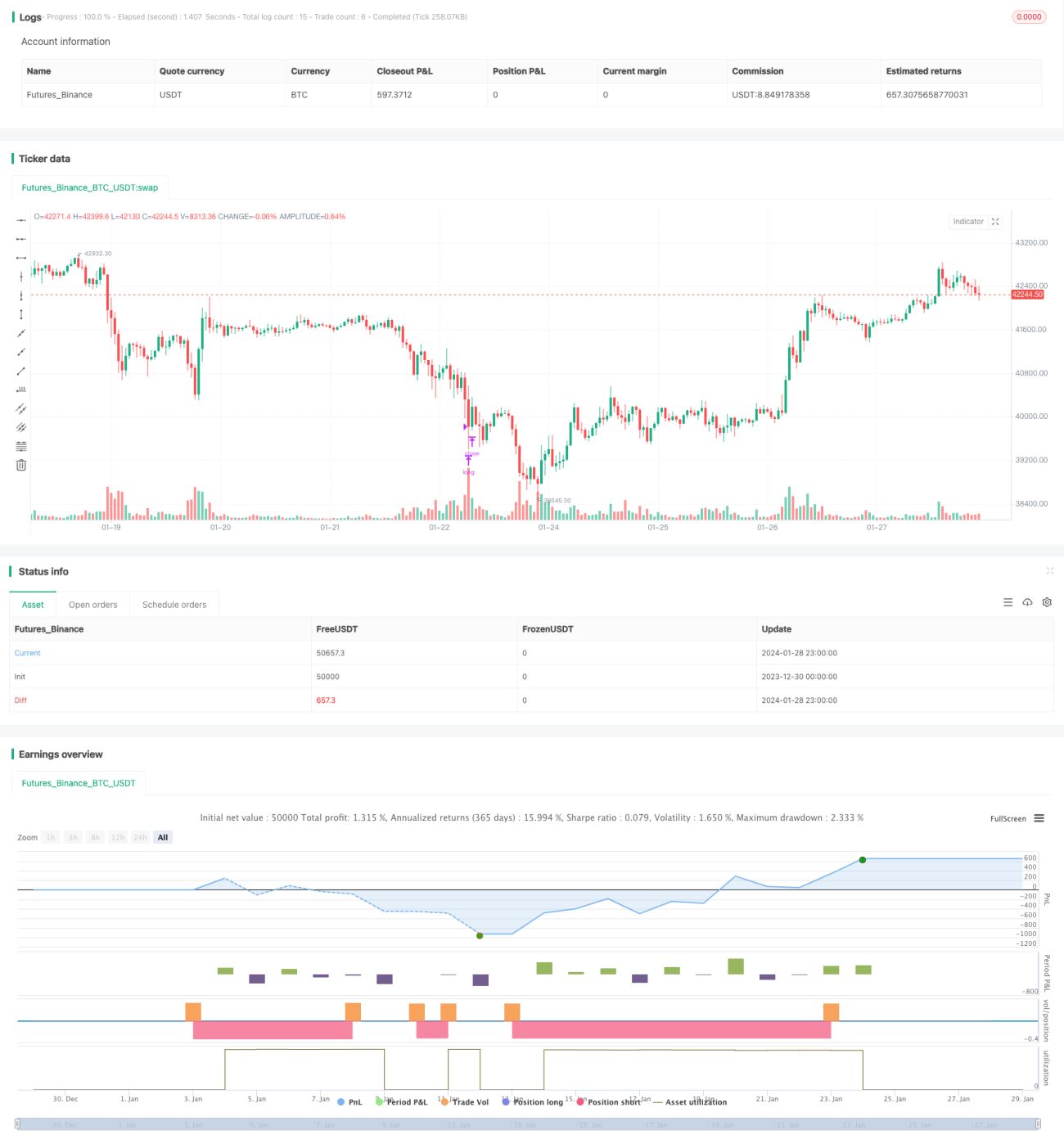

Strategi jangka pendek pullback pasar bullish adalah strategi pengikut tren. Strategi ini membeli saat terjadi pullback di pasar bullish, menetapkan stop loss yang cukup besar, dan keluar dengan mengambil keuntungan. Strategi ini terutama cocok untuk pasar bullish dan dapat menghasilkan keuntungan berlebih.

Prinsip Strategi

Strategi ini pertama-tama menghitung perubahan harga penutupan dalam periode tertentu. Ketika harga saham turun melebihi persentase pullback yang ditetapkan, sinyal beli dikeluarkan. Pada saat yang sama, diperlukan rata-rata bergerak berada di atas harga penutupan, yang merupakan kondisi konfirmasi tren naik.

Setelah masuk, harga stop loss dan take profit ditetapkan. Stop loss memiliki rentang yang cukup besar untuk memenuhi persyaratan keamanan dana; take profit memiliki rentang yang lebih kecil untuk keluar dengan cepat saat untung. Ketika stop loss atau take profit terpicu, posisi ditutup.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Sesuai dengan pemikiran operasi tren, dapat memperoleh keuntungan berlebih

- Penetapan persentase pullback dan kondisi penilaian tren yang masuk akal, memastikan akurasi operasi

- Desain rentang stop loss mempertimbangkan keamanan dana secara memadai

- Penetapan take profit yang cepat menghasilkan keuntungan, pengendalian drawdown yang tepat

Analisis Risiko

Strategi ini juga memiliki risiko tertentu:

- Pullback yang terlalu dalam atau pembalikan tren dapat menyebabkan kerugian

- Risiko drawdown akibat stop loss yang besar

- Jika pasar datar, kondisi stop loss dan take profit sulit terpenuhi

Penanganan: Kelola ukuran posisi secara ketat, sesuaikan rentang stop loss, perkecil rasio take profit keluar secara tepat, untuk mengurangi risiko.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menyesuaikan persentase pullback secara dinamis untuk mengoptimalkan peluang masuk

- Menambahkan lebih banyak indikator penilaian untuk meningkatkan akurasi keputusan

- Menggabungkan volatilitas, menyesuaikan rasio stop loss dan take profit secara dinamis

- Mengoptimalkan manajemen posisi untuk mengendalikan risiko

Kesimpulan

Strategi jangka pendek pullback pasar bullish menggunakan stop loss yang lebih besar untuk mendapatkan keuntungan berlebih. Dengan memanfaatkan penilaian tren dan pembelian saat pullback, strategi ini dapat secara efektif meraih peluang yang dihasilkan oleh pasar bullish. Melalui penyesuaian parameter dan pengendalian risiko, dapat diperoleh keuntungan yang stabil dan baik.

- 1