Strategi Breakout 7 Hari Ganda

Ikhtisar

Strategi Terobosan 7 Hari Ganda adalah strategi perdagangan jangka pendek yang sangat sederhana. Hanya memiliki 3 aturan perdagangan:

- Harga harus berada di atas rata-rata pergerakan sederhana 200 hari

- Long saat harga penutupan di bawah harga terendah 7 hari terakhir

- Tutup posisi saat harga penutupan di atas harga tertinggi 7 hari terakhir

Meskipun aturannya sangat sederhana, strategi ini berkinerja sangat baik pada beberapa saham dan periode waktu, bahkan melebihi banyak strategi RSI.

Prinsip Strategi

Strategi Terobosan 7 Hari Ganda berdagang dengan memanfaatkan support dan resistance harga. Ketika harga menembus di bawah harga terendah 7 hari terakhir, itu menandakan harga mungkin memasuki fase koreksi, maka lakukan long; ketika harga menembus di atas harga tertinggi 7 hari terakhir, itu menandakan pasar mungkin menguat, maka tutup posisi untuk mengunci keuntungan.

Strategi ini adalah strategi perdagangan jangka pendek yang khas. Ia menggunakan jendela waktu 7 hari untuk menilai pergerakan harga beberapa hari terakhir, dan masuk pasar berdasarkan sinyal terobosan ultra-pendek. Pada saat yang sama, ia mensyaratkan harga berada di atas rata-rata pergerakan 200 hari untuk menghindari perdagangan dalam tren penurunan jangka panjang.

Analisis Kelebihan

Kelebihan terbesar dari Strategi Terobosan 7 Hari Ganda adalah kesederhanaan dan kemudahan implementasinya. Hanya memiliki 3 aturan, sangat mudah diterapkan. Selain itu, karena jendela waktu sinyal sangat pendek, frekuensi perdagangan cukup tinggi, cocok untuk operasi jangka pendek.

Selain itu, strategi ini sepenuhnya memanfaatkan support dan resistance harga untuk berdagang. Sinyal terobosan seperti ini cenderung lebih andal dan memiliki rasio kemenangan yang lebih tinggi. Inilah alasan mengapa strategi ini berkinerja baik.

Analisis Risiko

Sebagai strategi jangka pendek, risiko perdagangan Strategi Terobosan 7 Hari Ganda terutama berasal dari dua aspek:

- Risiko sinyal palsu. Ketika terjadi terobosan palsu pada harga, strategi ini akan menghasilkan kerugian.

- Risiko sistemik pasar. Ketika pasar mengalami koreksi tajam, korelasi antar saham meningkat, strategi ini mungkin memegang beberapa posisi saham secara bersamaan, menghadapi risiko pasar yang lebih besar.

Untuk mengurangi risiko-risiko ini, parameter dapat disesuaikan, waktu holding dapat dipersingkat, atau digabungkan dengan indikator lain untuk menyaring. Ketika pasar bergejolak hebat, ukuran posisi harus dikurangi.

Arah Optimasi

Strategi Terobosan 7 Hari Ganda masih memiliki ruang untuk optimasi lebih lanjut:

- Dapat menguji parameter rata-rata pergerakan yang berbeda untuk menemukan indikator jangka panjang yang lebih sesuai.

- Dapat menguji parameter periode terobosan yang berbeda untuk mengoptimalkan indikator jangka pendek.

- Dapat menambahkan mekanisme stop loss untuk lebih mengendalikan kerugian per perdagangan.

- Dapat menggabungkan indikator lain untuk menyaring, meningkatkan akurasi sinyal.

Melalui optimasi parameter dan struktur strategi, diharapkan stabilitas dan efisiensi strategi dapat lebih ditingkatkan.

Kesimpulan

Strategi Terobosan 7 Hari Ganda adalah strategi perdagangan jangka pendek yang sederhana dan efisien. Ia menggunakan support dan resistance untuk perdagangan terobosan, dengan frekuensi sinyal yang tinggi, cocok untuk operasi jangka pendek. Pada saat yang sama, ia mensyaratkan harga berada di atas rata-rata pergerakan jangka panjang, sehingga secara efektif dapat menghindari risiko sistemik dari koreksi jangka panjang. Melalui optimasi parameter dan modul, strategi ini diharapkan dapat mencapai kinerja yang lebih baik.

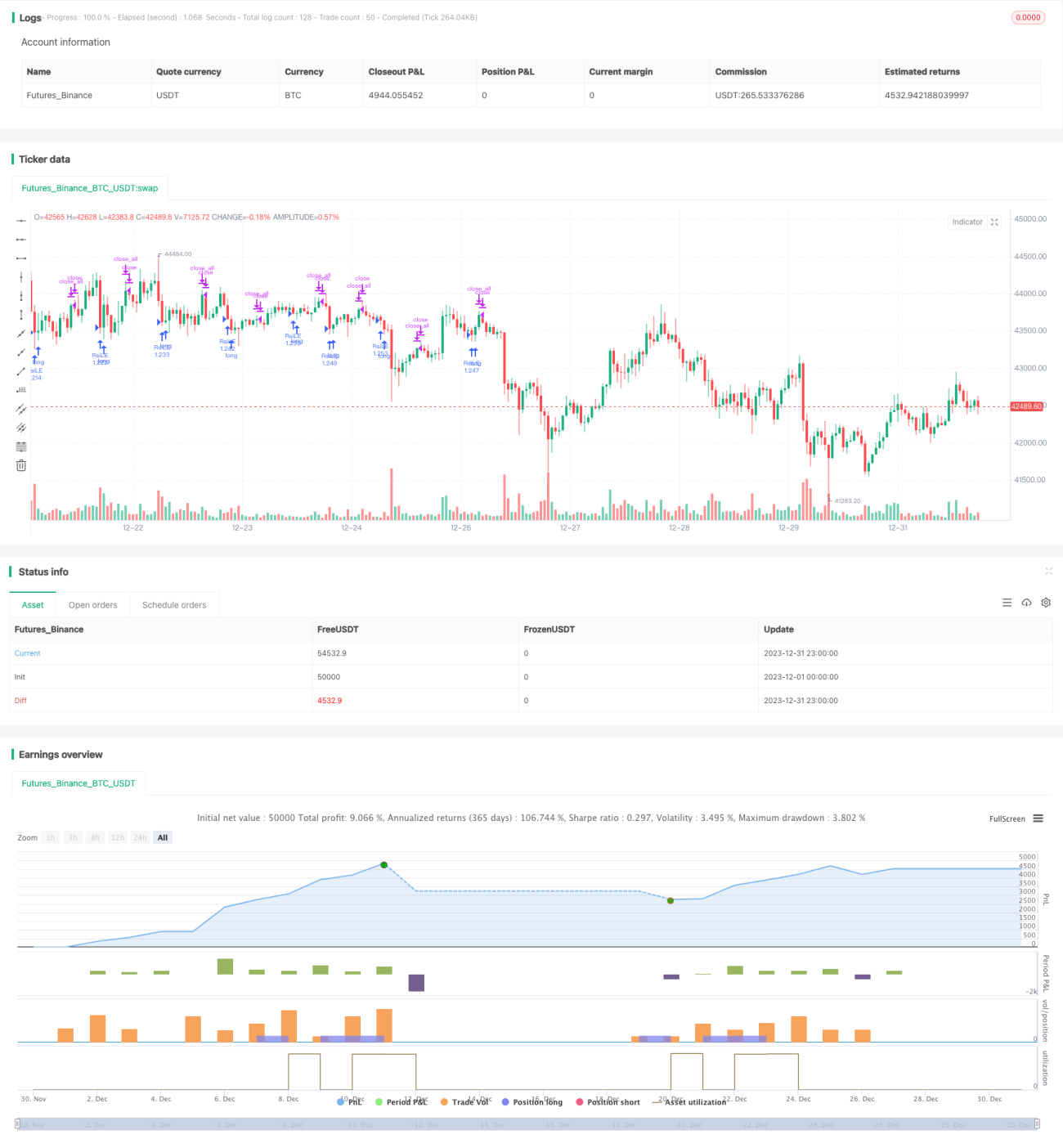

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Double 7's Strategy", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

value1=input(7, title="Quantity of day low")- 1