Strategi Perdagangan Triple Exponential Moving Average dan Stochastic Exponential Smoothing Moving Average

Gambaran Umum

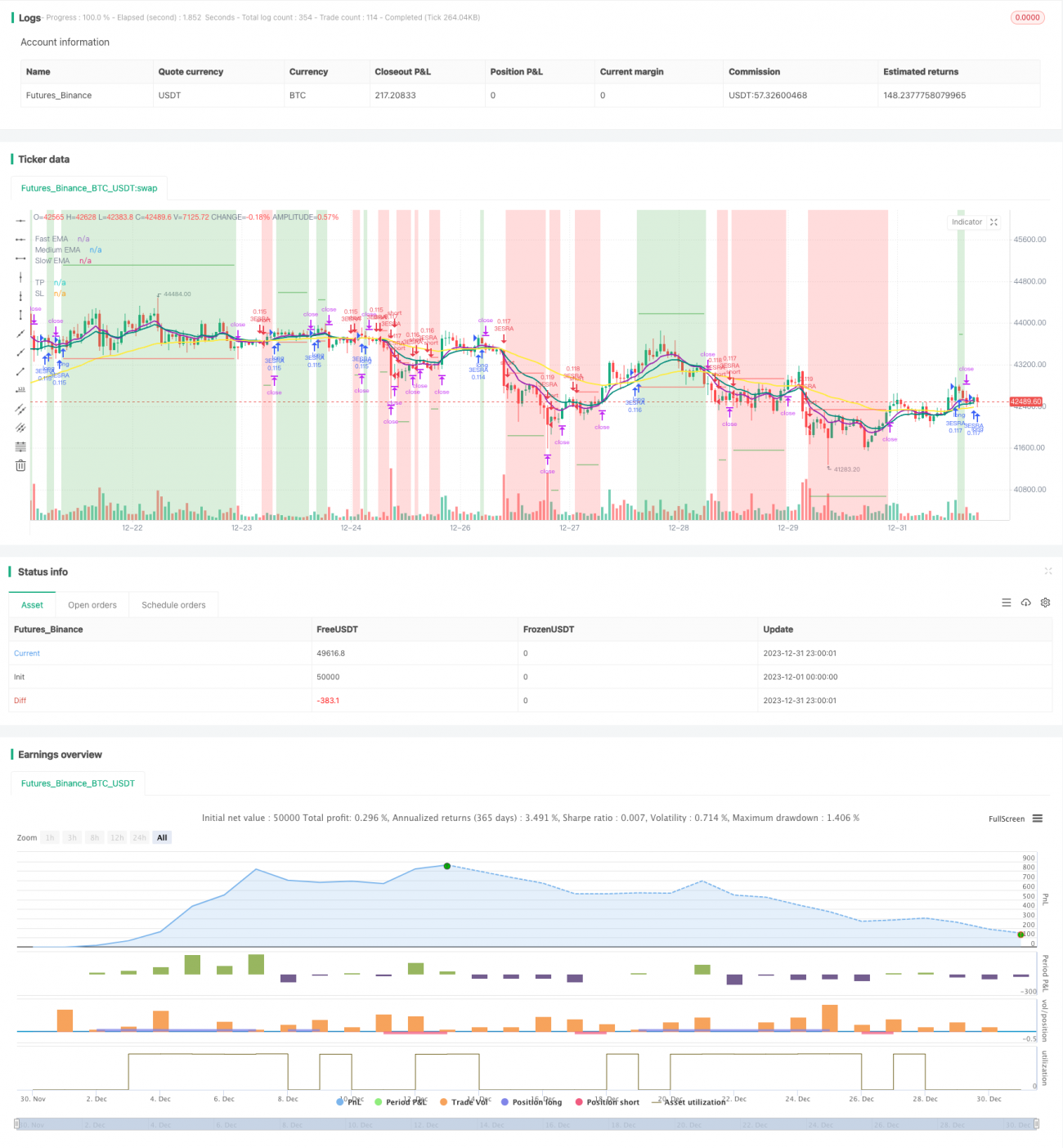

Strategi ini adalah strategi pengikut tren yang menggabungkan indikator Triple Exponential Moving Average (TEMA) dan Stochastic RSI untuk menghasilkan sinyal trading. Ketika moving average cepat melintasi di atas moving average sedang, dan moving average sedang melintasi di atas moving average lambat, maka sinyal bullish; sebaliknya, ketika moving average cepat melintasi di bawah moving average sedang, dan moving average sedang melintasi di bawah moving average lambat, maka sinyal bearish. Selain itu, strategi ini juga menggunakan indikator Stochastic RSI sebagai indikator pendukung.

Prinsip

-

Menggunakan Triple Exponential Moving Average periode 8, 14, dan 50. Ketika EMA 8 melintasi di atas EMA 14, dan EMA 14 melintasi di atas EMA 50, maka dihasilkan sinyal bullish; sebaliknya, sinyal bearish.

-

Menggunakan indikator Stochastic RSI sebagai indikator pendukung. Secara spesifik: pertama hitung RSI 14 hari, kemudian hitung indikator Stochastic berdasarkan RSI tersebut, lalu hitung simple moving average 3 hari dari Stochastic untuk mendapatkan garis K dan simple moving average 3 hari untuk garis D. Ketika garis K melintasi di atas garis D, ini menjadi sinyal pendukung bullish.

-

Saat sinyal trading dihasilkan, jika harga di atas EMA 8, maka lakukan entry long; jika harga di bawah EMA 8, maka lakukan entry short.

-

Stop loss ditempatkan pada jarak 1x ATR di bawah/atas harga entry. Take profit ditempatkan pada jarak 4x ATR di atas/bawah harga entry.

Keunggulan

-

Moving average sebagai indikator dasar efektif untuk mengikuti tren pasar. Triple Exponential Moving Average dengan menggabungkan beberapa periode mampu menjaga sensitivitas terhadap tren jangka pendek dan jangka menengah-panjang secara bersamaan.

-

Penambahan Stochastic RSI sebagai indikator pendukung dapat menyaring sinyal palsu dan meningkatkan akurasi entry.

-

Pengaturan stop loss dan take profit berdasarkan ATR memungkinkan pelacakan dinamis terhadap volatilitas pasar, menghindari stop loss/take profit yang terlalu besar atau terlalu kecil.

-

Parameter strategi ini cukup masuk akal dan berkinerja baik dalam tren besar. Drawdown relatif kecil, keuntungan cukup stabil, cocok untuk trading jangka panjang.

Risiko

-

Kombinasi multi-indikator meningkatkan risiko pembalikan. Ketika moving average dan Stochastic RSI memberikan sinyal yang berlawanan, dapat menyebabkan sinyal trading yang salah. Perlu memperhatikan tren harga itu sendiri.

-

Pengaturan stop loss dan take profit yang cukup konservatif dapat tertembus saat pergerakan harga yang ekstrem, sehingga keluar dari posisi dan melewatkan peluang tren. Dapat menyesuaikan parameter ATR atau memperbesar kelipatan stop loss/take profit.

-

Karena menggunakan Triple Moving Average, saat garis cepat dan garis sedang berbalik, akan ada sedikit lag. Perlu memperhatikan apakah harga itu sendiri berbalik untuk memutuskan entry.

-

Strategi ini terutama cocok untuk pasar yang trending, kurang optimal dalam kondisi sideways. Dapat mempertimbangkan optimasi parameter periode moving average atau menggunakan indikator lain.

Optimasi

-

Dapat mempertimbangkan menambahkan indikator lain seperti MACD untuk lebih mengoptimalkan waktu entry. Juga dapat menguji kombinasi moving average dengan parameter berbeda.

-

Dapat mengoptimalkan parameter ATR untuk posisi long dan short. Misalnya mengubah stop loss dari 1 ATR menjadi 1,5 ATR, take profit dari 4 ATR menjadi 3 ATR, untuk melihat apakah dapat menghasilkan keuntungan yang lebih baik.

-

Dapat menguji hanya menggunakan moving average tanpa Stochastic RSI, untuk melihat apakah dapat menyaring lebih banyak noise dan menghasilkan keuntungan yang lebih stabil.

-

Dapat mempertimbangkan menambahkan lebih banyak kondisi untuk menentukan tren, misalnya indikator volume, untuk memastikan trading dilakukan dalam tren skala besar.

Kesimpulan

Strategi ini menggabungkan Triple Exponential Moving Average dan Stochastic RSI untuk menentukan arah tren. Sinyal entry cukup ketat, efektif mengurangi trading yang tidak perlu. Stop loss dan take profit diset secara dinamis mengikuti ATR, membuat parameter strategi adaptif. Dari hasil backtest, strategi ini berkinerja baik dalam pasar trending, dengan drawdown kecil dan keuntungan stabil. Dengan optimasi lebih lanjut, diharapkan dapat mencapai hasil yang lebih baik.

- 1