Strategi Menangkap Titik Terendah Berdasarkan Perbaikan VIX pada Regresi Linier

Ikhtisar

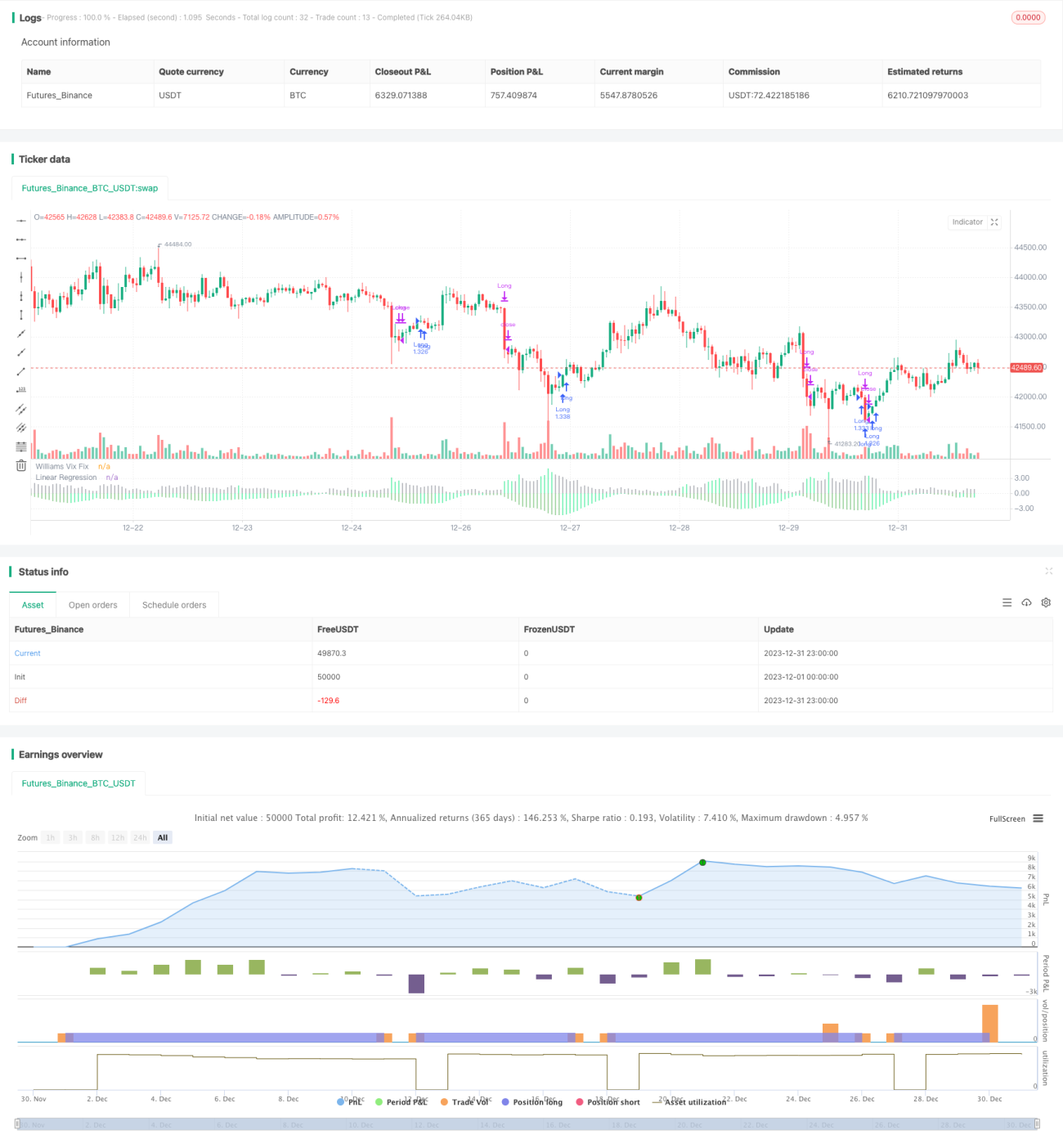

Ide inti dari strategi ini adalah menggabungkan indikator Vix Fix dengan regresi linearnya untuk menangkap titik terendah pasar secara akurat. Strategi ini diberi nama "Strategi Titik Terendah Regresi Linear Fix".

Prinsip Strategi

- Hitung indikator Vix Fix, yang cukup baik dalam mengidentifikasi titik terendah pasar.

- Terapkan regresi linear pada indikator Vix Fix. Ketika histogram regresi linear berubah menjadi hijau, itu menunjukkan bahwa regresi linear Vix Fix mulai naik, yang dapat memicu sinyal beli.

- Dengan menggabungkan batang hijau dari indikator Vix Fix, waktu pembelian dapat dikonfirmasi lebih lanjut.

- Ketika histogram regresi linear berubah menjadi merah, itu menunjukkan bahwa regresi linear Vix Fix mulai turun, sehingga memicu sinyal jual.

Melalui proses di atas, regresi linear digunakan untuk meningkatkan akurasi dan ketepatan waktu sinyal indikator Vix Fix, menyaring beberapa sinyal palsu, sehingga secara akurat menangkap titik terendah.

Analisis Keunggulan

- Strategi ini menggunakan regresi linear untuk menyaring beberapa sinyal palsu dari indikator Vix Fix, membuat sinyal beli/jual lebih akurat dan andal.

- Regresi linear meningkatkan sensitivitas dan ketepatan waktu sinyal, mampu dengan cepat menangkap titik balik pasar.

- Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan, cocok untuk trading kuantitatif.

- Terdapat banyak parameter yang dapat dikonfigurasi, memungkinkan penyesuaian yang fleksibel untuk beradaptasi dengan perubahan pasar.

Risiko dan Solusi

- Strategi ini terutama digunakan untuk mengidentifikasi titik terendah pasar secara keseluruhan, tidak cocok untuk saham individu.

- Regresi linear tidak dapat sepenuhnya menyaring sinyal palsu. Menggabungkannya dengan indikator Vix Fix dapat mengurangi risiko.

- Parameter perlu disesuaikan dengan tepat untuk beradaptasi dengan perubahan kondisi pasar guna menghindari kegagalan strategi.

- Disarankan untuk menggabungkan strategi ini dengan indikator lain untuk mengonfirmasi sinyal lebih lanjut.

Arah Optimalisasi

- Dapat dipertimbangkan untuk menggabungkan dengan indikator volatilitas atau indikator volume untuk menyaring sinyal lebih lanjut.

- Metode optimasi parameter adaptif dapat diteliti untuk membuat strategi lebih cerdas.

- Metode pembelajaran mesin dapat dieksplorasi untuk memprediksi pergerakan Vix Fix dengan model yang lebih kompleks.

- Metode serupa dapat dicoba pada saham individu untuk meneliti cara menyaring sinyal palsu.

Kesimpulan

Strategi ini menggunakan indikator Vix Fix untuk mengidentifikasi titik terendah sambil memperkenalkan regresi linear untuk meningkatkan kualitas sinyal, sehingga secara efektif menangkap titik terendah pasar. Strategi ini sederhana dan praktis dengan hasil yang relatif ideal, risiko utamanya terletak pada sinyal palsu yang belum sepenuhnya tersaring. Kami masih perlu mengoptimalkan pengaturan parameter dan mempertimbangkan untuk memperkenalkan alat lain untuk mengonfirmasi sinyal lebih lanjut guna membuat strategi lebih sempurna. Secara keseluruhan, strategi ini menyediakan cara baru yang efektif untuk mengidentifikasi titik terendah pasar dan layak untuk diteliti lebih lanjut.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1