Strategi Perdagangan ADX Dua Arah

Gambaran Umum

Strategi trading ADX dua arah adalah strategi kuantitatif yang menggunakan indikator Average Directional Index (ADX) untuk melakukan trading dua arah. Strategi ini menghitung selisih antara indikator ADX dengan DIPlus dan DIMinus, lalu menetapkan ambang batas untuk menentukan apakah sinyal trading dihasilkan, sehingga melakukan trading long dan short untuk meraih keuntungan.

Prinsip Strategi

- Hitung True Range

- Hitung Directional Movement Plus dan Directional Movement Minus

- Hitung Smoothed True Range

- Hitung Smoothed Directional Movement Plus dan Smoothed Directional Movement Minus

- Hitung indikator DIPlus, DIMinus, dan ADX

- Hitung selisih antara DIPlus dengan ADX, serta DIMinus dengan ADX

- Tetapkan ambang batas selisih untuk trading long dan short

- Ketika selisih lebih besar dari ambang batas, dianggap menghasilkan sinyal trading

- Hasilkan order beli dan jual

Inti dari strategi ini adalah menggunakan indikator directional index seperti ADX untuk menentukan arah dan kekuatan tren, dikombinasikan dengan aturan penentuan selisih untuk menetapkan ambang batas, sehingga melakukan trading secara otomatis.

Analisis Keunggulan

- Menggunakan ADX untuk menentukan arah tren, dapat menangkap tren pasar secara akurat

- Menerapkan aturan penentuan selisih, dapat menyaring sinyal palsu secara efektif

- Trading dua arah, dapat sepenuhnya menangkap peluang long dan short

- Trading otomatis penuh, tanpa campur tangan manual

- Logika strategi jelas, mudah dipahami dan dimodifikasi

Analisis Risiko

- Indikator ADX memiliki lag, mungkin melewatkan titik balik tren

- Risiko trading dua arah meningkat, kerugian dapat membesar

- Pengaturan parameter yang tidak tepat dapat menyebabkan overtrading

- Data backtest tidak dapat mewakili pasar nyata, risiko trading riil tetap ada

Solusi:

- Kombinasikan dengan indikator lain untuk mengonfirmasi sinyal trading

- Optimalkan parameter, kendalikan frekuensi trading

- Kelola posisi trading secara ketat dengan Position Sizing

Arah Optimasi

- Optimalkan parameter ADX untuk meningkatkan sensitivitasnya

- Tambahkan indikator lain untuk menyaring sinyal

- Terapkan algoritma machine learning untuk mengoptimalkan parameter

- Gunakan strategi stop-loss tingkat lanjut untuk mengendalikan risiko kerugian

- Kombinasikan dengan prediksi model untuk mendapatkan sinyal trading yang lebih akurat

Kesimpulan

Strategi trading ADX dua arah secara keseluruhan adalah strategi kuantitatif yang sangat praktis. Ia menggunakan indikator ADX untuk menentukan tren, menangkap peluang trading dua arah. Pada saat yang sama, menerapkan penentuan selisih untuk memastikan validitas sinyal. Strategi ini memiliki logika yang jelas dan sederhana, mudah dimodifikasi dan dioptimalkan, merupakan strategi trading pelacakan tren dua arah. Melalui optimasi parameter yang tepat, penerapan strategi stop-loss, dan penyaringan sinyal, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan.

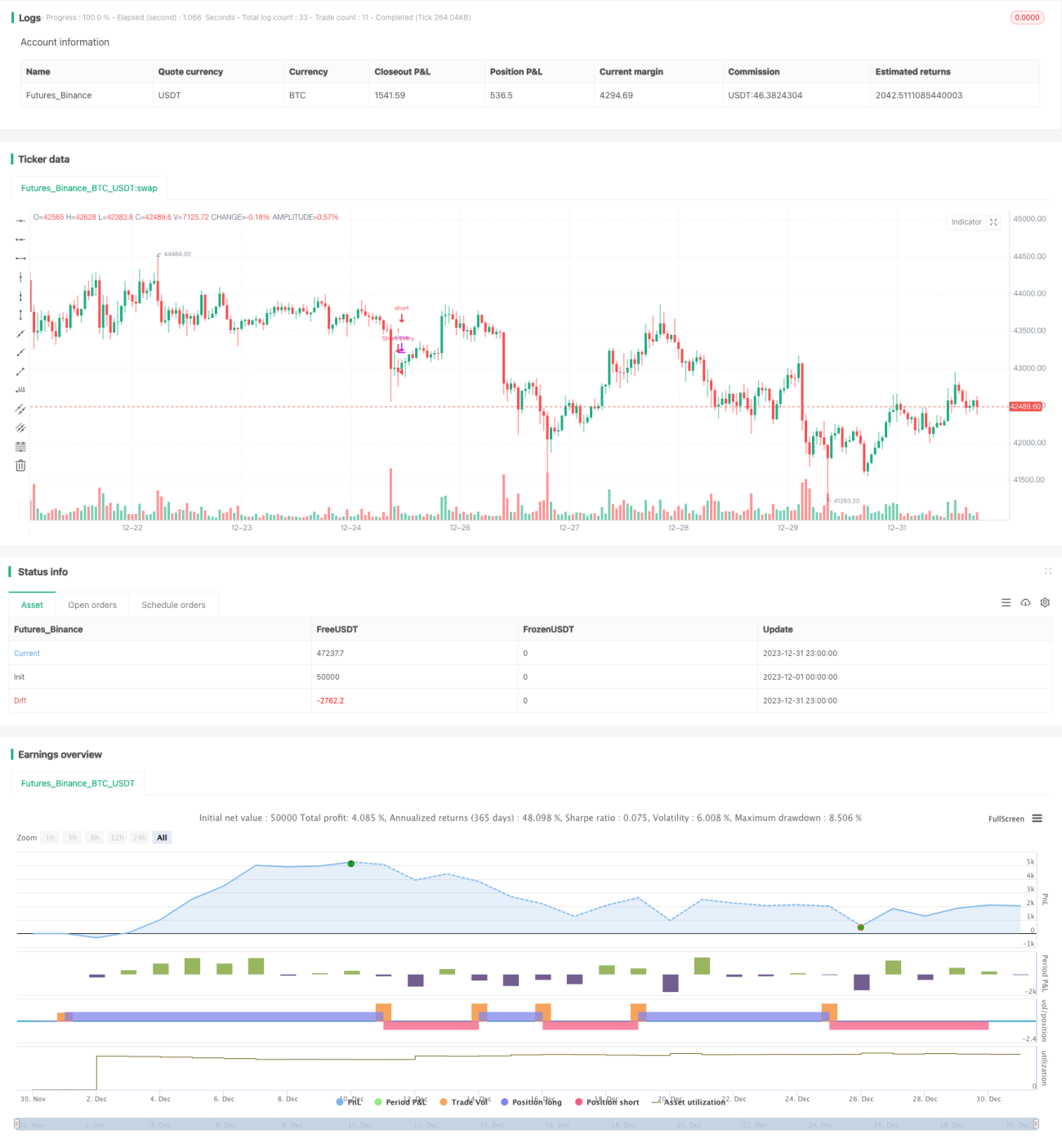

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MAURYA_ALGO_TRADER

//@version=5- 1