Strategi Perdagangan Pembalikan Berdasarkan Indikator RSI

Ikhtisar

Strategi ini menggunakan indikator RSI untuk mengidentifikasi kondisi pasar overbought dan oversold pada saham. Ketika terbentuk death cross di zona overbought, strategi akan mengambil posisi short; ketika terbentuk golden cross di zona oversold, strategi akan mengambil posisi long. Ini adalah strategi trading reversal berbasis indikator. Strategi ini menggabungkan trailing stop berdasarkan tren serta take profit dan stop loss tetap, sehingga dapat mengelola risiko trading secara efektif.

Prinsip Strategi

Sinyal trading strategi ini didasarkan pada golden cross dan death cross dari indikator RSI. Indikator RSI umumnya menggunakan level 30 sebagai garis oversold dan level 70 sebagai garis overbought. Ketika RSI menembus ke atas garis oversold, sinyal beli muncul; ketika RSI menembus ke bawah garis overbought, sinyal jual muncul. Berdasarkan prinsip ini, strategi mengidentifikasi terbentuknya zona overbought dan oversold, lalu menghasilkan sinyal long dan short yang sesuai.

Setelah masuk posisi, strategi menggunakan metode trailing stop persentase, yang terus memperbarui harga tertinggi atau terendah, dan menetapkan stop loss pada jarak persentase tertentu. Selain itu, strategi juga menggunakan jarak take profit dan stop loss tetap, yang akan keluar saat mencapai target profit atau kerugian maksimum. Kombinasi ini dapat mengontrol risiko trading dengan baik.

Analisis Keunggulan

Strategi ini memiliki keunggulan berikut:

-

Menggunakan indikator RSI untuk menilai zona overbought dan oversold merupakan teknik trading yang cukup matang, sehingga dapat menangkap titik pembalikan pasar dengan cukup akurat.

-

Menggunakan metode golden cross dan death cross dapat menyaring sebagian sinyal trading noise, membuat trading lebih andal.

-

Menggabungkan trailing stop berdasarkan tren dapat memaksimalkan penguncian keuntungan, sekaligus memungkinkan stop loss yang cepat untuk mengurangi kerugian per transaksi.

-

Jarak take profit dan stop loss tetap juga efektif mengontrol risiko per transaksi.

-

Secara keseluruhan, strategi ini memiliki aturan yang jelas, mudah dipahami dan diimplementasikan, cocok untuk dipelajari oleh pemula dalam trading kuantitatif.

Analisis Risiko

Strategi ini juga memiliki risiko berikut:

-

Indikator RSI rentan menghasilkan sinyal palsu, kemungkinan kerusakan pola teknis cukup besar, yang dapat memicu stop loss.

-

Jarak take profit dan stop loss tetap tidak dapat disesuaikan dengan tingkat volatilitas pasar, sehingga dapat menyebabkan take profit terlalu dini atau stop loss melebar.

-

Trailing stop persentase hanya melacak titik tertinggi atau terendah harga, mungkin terlalu agresif sehingga keuntungan tidak optimal.

-

Risiko overfitting data backtest. Parameter strategi mungkin dioptimalkan berdasarkan data historis, sehingga performa di aplikasi nyata bisa kurang baik.

-

Frekuensi trading mungkin terlalu tinggi, meningkatkan biaya trading dan risiko slippage.

Arah Optimalisasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Mengoptimalkan parameter RSI untuk mencari kombinasi parameter indikator terbaik, meningkatkan kualitas sinyal.

-

Menambahkan filter indikator lain untuk membentuk konvergensi multi-indikator, meningkatkan akurasi sinyal.

-

Mengadopsi mekanisme take profit dan stop loss adaptif yang secara otomatis menyesuaikan level stop loss dan take profit sesuai volatilitas pasar.

-

Menambahkan modul kontrol frekuensi trading untuk mengurangi jumlah transaksi dan biaya trading.

-

Menambahkan modul manajemen modal untuk mengontrol ukuran perdagangan per transaksi dan mengurangi kerugian per transaksi.

-

Melakukan backtest dalam jangka waktu yang lebih panjang untuk menguji stabilitas parameter.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi trading reversal yang khas, menggunakan indikator RSI untuk menentukan zona overbought dan oversold, serta menghasilkan sinyal trading melalui metode golden cross dan death cross. Strategi ini juga menggunakan trailing stop berdasarkan tren dan take profit/stop loss tetap untuk mengelola risiko. Logika strategi ini jelas, mudah diimplementasikan, dan cocok untuk dipelajari dan dipraktikkan oleh pemula dalam trading kuantitatif. Namun, terdapat juga risiko sinyal palsu dan risiko overfitting parameter yang perlu terus divalidasi dan dioptimalkan sebelum benar-benar dapat digunakan.

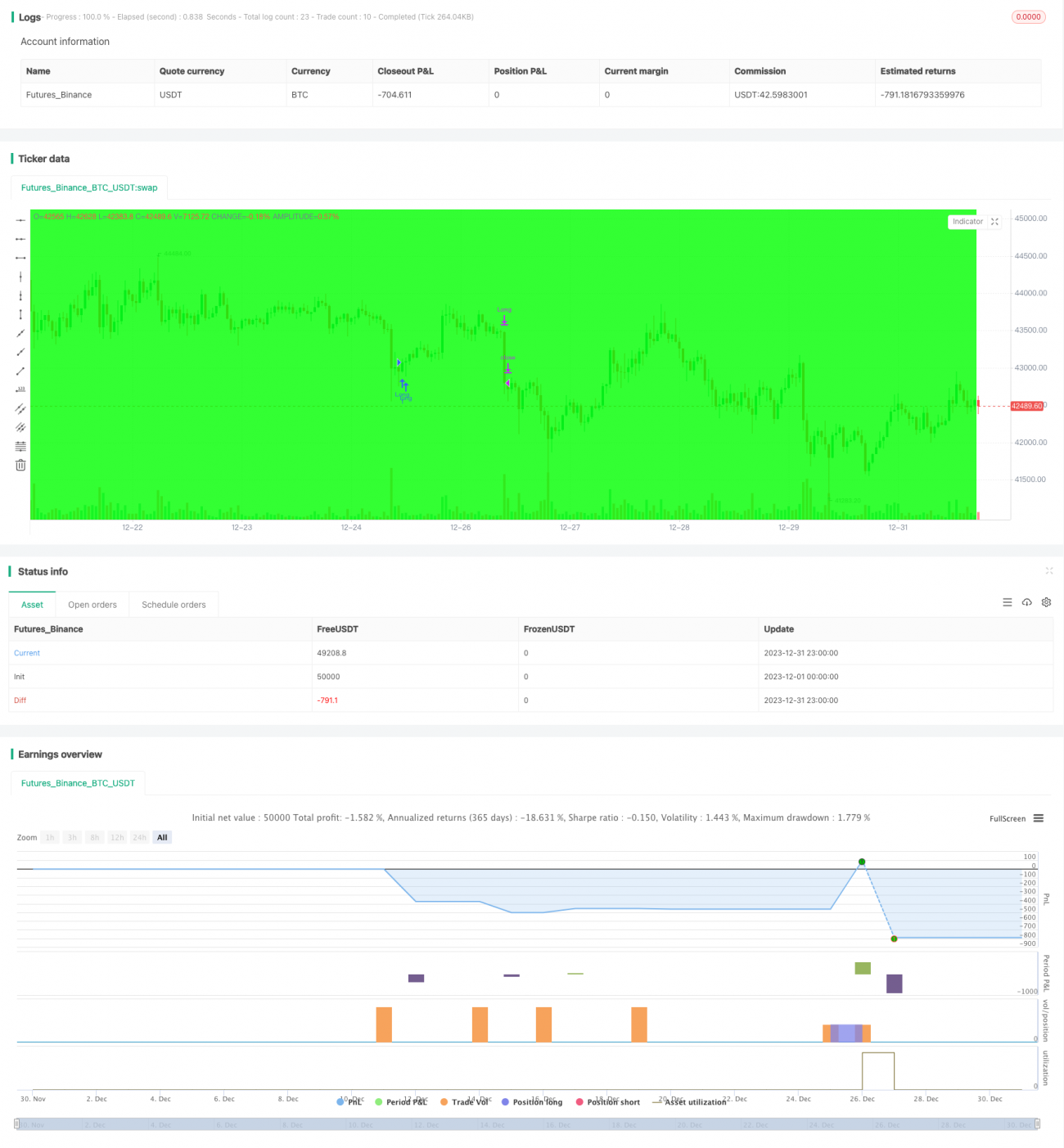

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// LOVE JOY PEACE PATIENCE KINDNESS GOODNESS FAITHFULNESS GENTLENESS SELF-CONTROL

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © JoshuaMcGowan

// Taken from https://www.tradingview.com/script/GbZGYi6l-Adding-some-essential-components-to-a-prebuilt-RSI-strategy/- 1