Strategi Breakout Bilateral pada Kanal Volatilitas Candlestick

Gambaran Umum

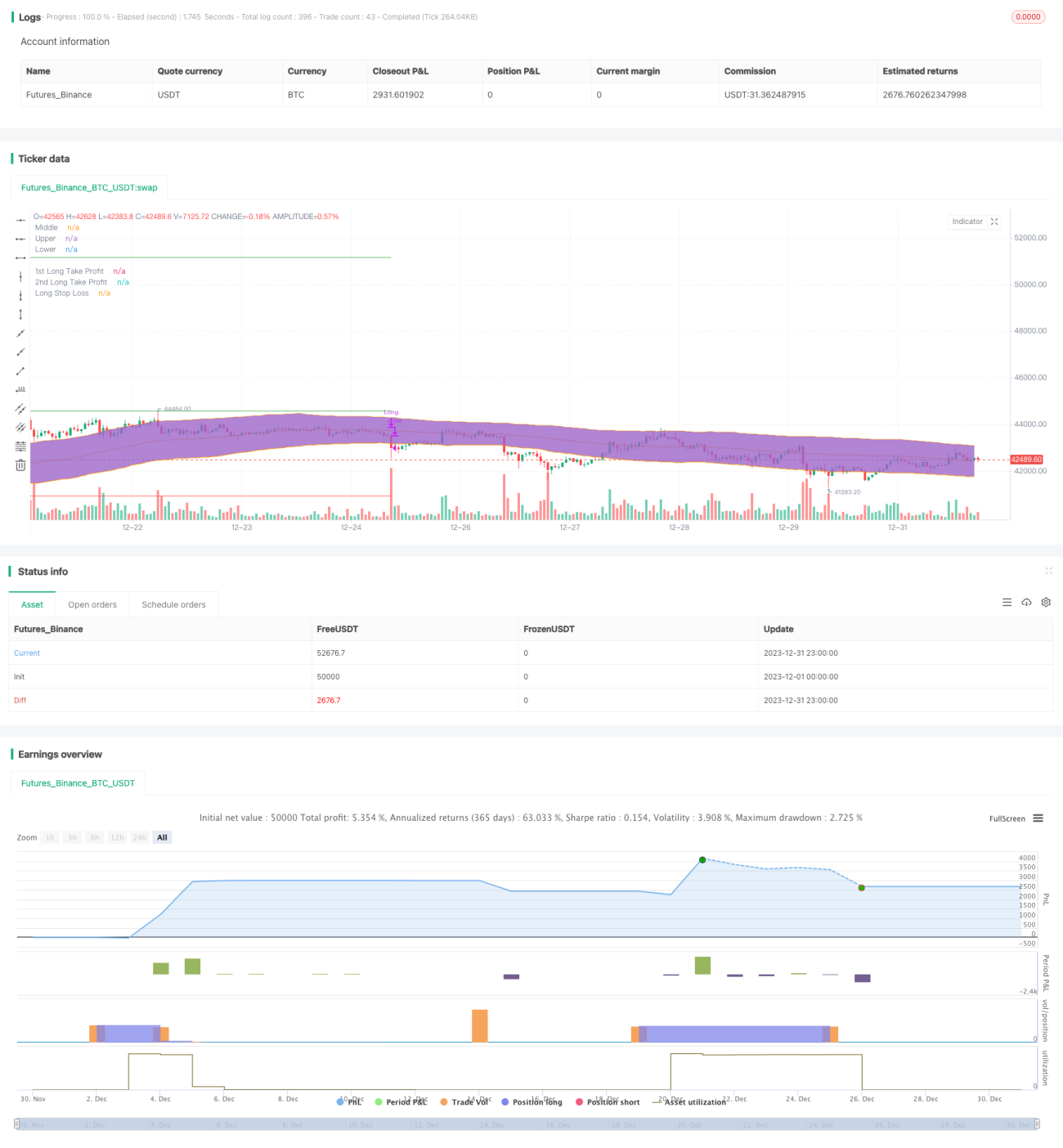

Strategi saluran volatilitas candle break bilateral menghitung jalur tengah, jalur atas, dan jalur bawah saluran, dikombinasikan dengan indikator tren serta indikator volume dan harga untuk menilai arah dan kekuatan pasar, dengan menetapkan sinyal break di kedua sisi saluran untuk mencapai tujuan utama membeli rendah dan menjual tinggi.

Prinsip Strategi

Indikator inti dari strategi ini adalah saluran volatilitas candle berdasarkan statistik. Jalur tengah saluran menggunakan algoritma rata-rata bergerak, sedangkan jalur atas dan bawah menggunakan metode perhitungan Average True Range, yang secara dinamis menangkap batas fluktuasi harga. Pada saat yang sama, strategi ini menambahkan aturan penilaian DMI dan volume perdagangan untuk menghindari kerugian akibat breakout palsu.

Secara spesifik, ketika harga menembus dari jalur bawah ke dalam saluran, garis +DI dari DMI melebihi garis -DI dan garis dasar ADX yang ditetapkan, serta volume perdagangan meningkat, maka akan menghasilkan sinyal beli. Sebaliknya, ketika harga menembus ke bawah dari jalur atas, aturan penilaiannya berlawanan dengan di atas, sehingga menghasilkan sinyal jual.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah menangkap arah breakout utama harga. Menggunakan penilaian break bilateral secara efektif dapat menghindari kondisi pasar yang sideways dan bergejolak, sehingga mengurangi frekuensi stop loss. Dibandingkan dengan strategi simple moving average, penilaian breakout saluran candle lebih adaptif terhadap fluktuasi harga.

Selain itu, pengenalan indikator tambahan DMI dan volume perdagangan juga berfungsi sebagai filter yang baik untuk menghindari sinyal palsu. Oleh karena itu, dari segi rasio kemenangan dan rasio risiko-imbal hasil, strategi ini memiliki keunggulan tertentu.

Analisis Risiko

Risiko terbesar dari strategi break bilateral adalah ketidakmampuan untuk menilai pembalikan pasar. Jika terjadi pembalikan berbentuk V, titik stop loss mungkin mudah terpicu. Selain itu, pengaturan parameter yang tidak tepat juga dapat berdampak negatif pada sistem perdagangan.

Untuk mengatasi risiko, kita dapat mengurangi risiko dengan mengoptimalkan parameter indikator lebih lanjut dan memperkecil jarak stop loss. Tentu saja, sistem perdagangan tidak akan pernah bisa sepenuhnya menghindari kerugian, yang terpenting adalah mengendalikan risiko.

Arah Optimasi

Strategi ini juga memiliki potensi optimasi yang kuat, terutama dapat ditingkatkan dari beberapa aspek berikut:

- Optimasi parameter, seperti penyesuaian panjang DI dan ADX pada DMI, pengaturan periode dan kelipatan saluran candle, dll.

- Menambahkan kondisi filter, seperti menggabungkan indikator lain seperti MACD untuk menghindari breakout palsu.

- Menerapkan trailing stop loss dan take profit otomatis untuk lebih mengendalikan risiko.

- Optimasi pengaturan parameter dan aturan filter untuk berbagai instrumen yang berbeda.

Kesimpulan

Strategi saluran volatilitas candle break bilateral secara keseluruhan adalah sistem breakout yang efektif. Ia mampu menilai arah dan kekuatan tren utama secara efektif, serta memiliki potensi besar dalam optimasi dan pengendalian risiko. Jika ditingkatkan dan dioptimalkan secara sistematis, strategi ini dapat menghasilkan keuntungan yang stabil dalam jangka panjang.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=5

strategy('Keltner Channel ETH/USDT 1H', overlay=true, initial_capital=1000, pyramiding=0, currency='USD', default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.07)- 1