Strategi Pelacakan Tren Dinamis dengan Mekanisme Ganda

Ikhtisar

Strategi Pelacakan Tren Dinamis Mekanisme Ganda adalah strategi pelacakan tren yang menggabungkan sinyal dari dua strategi trading yang berbeda. Strategi ini pertama-tama menggunakan strategi pembalikan 123 untuk menentukan titik pembalikan harga, kemudian menggabungkan indeks Harga Sintetis Detren (D_DSP) untuk menentukan arah tren harga, dan akhirnya menggabungkan kedua sinyal untuk menghasilkan instruksi trading.

Strategi ini terutama digunakan untuk pelacakan tren jangka pendek hingga menengah, dengan menetapkan titik stop loss dinamis melalui mekanisme ganda, yang secara efektif dapat mengunci keuntungan dan menghindari perluasan kerugian. Selain itu, dengan menggabungkan konfirmasi ganda dari indikator tren dan indikator pembalikan, dapat mengurangi trading noise.

Prinsip Strategi

Strategi Pembalikan 123

Strategi pembalikan 123 berasal dari buku Ulf Jensen 'How I Tripled My Money in the Futures Market' halaman 183. Strategi ini menentukan apakah harga membentuk pola pembalikan dua BAR berturut-turut untuk menghasilkan sinyal pembalikan harga.

Logika spesifiknya adalah: jika harga penutupan lebih rendah dari harga penutupan hari sebelumnya dan garis K lambat di bawah 50, dihasilkan sinyal beli; jika harga penutupan lebih tinggi dari harga penutupan hari sebelumnya dan garis K cepat di atas 50, dihasilkan sinyal jual.

Indeks Harga Sintetis Detren

Indeks Harga Sintetis Detren (D_DSP) adalah indikator yang digunakan untuk menentukan arah tren harga, yang konsisten dengan perubahan siklus harga aktual. Metode perhitungan D_DSP adalah dengan mengurangi rata-rata bergerak eksponensial periode 1/2 dari rata-rata bergerak eksponensial periode 1/4 harga.

Jika D_DSP positif, itu menunjukkan harga dalam tren naik; jika D_DSP negatif, itu menunjukkan harga dalam tren turun.

Penentuan Mekanisme Ganda

Strategi ini menggabungkan dua mekanisme penilaian: strategi pembalikan 123 dan indeks D_DSP. Jika kedua sinyal searah (misalnya ganda bullish atau ganda bearish), maka dihasilkan perintah trading; jika sinyal tidak konsisten, maka posisi ditutup.

Mekanisme konfirmasi ganda ini secara efektif dapat menyaring trading noise dan mengunci keuntungan dari tren.

Analisis Keunggulan

Keunggulan terbesar dari Strategi Pelacakan Tren Dinamis Mekanisme Ganda adalah penetapan dua tingkat titik stop loss. Pertama, dalam dimensi waktu, selisih antara indikator stokastik cepat dan lambat membentuk stop loss yang tidak sinkron waktu; kedua, dalam dimensi harga, strategi pembalikan itu sendiri mengandung fungsi stop loss tertentu.

Dua lapisan stop loss ini dapat memaksimalkan penguncian keuntungan, mencegah kerugian akibat persilangan mati dari strategi stop loss tunggal. Selain itu, mekanisme konfirmasi ganda juga efektif menyaring sinyal palsu yang dipicu oleh pergerakan harga yang tidak searah dengan tren utama.

Analisis Risiko

Risiko terbesar dari strategi ini adalah pengaturan parameter yang terlalu kaku. Misalnya, pengaturan panjang siklus yang tidak tepat dapat menyebabkan hilangnya tren utama, sehingga kehilangan peluang keuntungan atau meningkatkan kerugian; pengaturan konfirmasi ganda yang terlalu kaku juga dapat menyebabkan terlewatnya stop loss tepat waktu.

Selain itu, ketika strategi pembalikan dan strategi tren digabungkan, tindakan menutup posisi jika kedua penilaian tidak konsisten juga dapat menyebabkan hilangnya kesempatan tren berlanjut ke arah utama.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Optimasi parameter siklus. Hitung nilai optimal parameter melalui lebih banyak data backtest, atur parameter siklus yang lebih sesuai.

- Menambahkan strategi stop loss. Misalnya stop loss break, trailing stop, dll., atur titik stop loss yang lebih dinamis dan lebih rasional.

- Optimasi aturan penilaian. Sesuaikan sensitivitas penentuan konfirmasi ganda untuk mencegah penutupan posisi yang terlalu agresif sehingga kehilangan kesempatan.

- Menambahkan filter. Atur filter osilasi harga untuk menghindari kesalahan sinyal akibat osilasi selisih rata-rata bergerak di akhir tren.

Kesimpulan

Strategi Pelacakan Tren Dinamis Mekanisme Ganda mencapai pelacakan tren dan pengendalian risiko yang efektif melalui stop loss ganda dari indikator stokastik cepat-lambat dan konfirmasi ganda dari penilaian pembalikan dan tren. Strategi ini mempertimbangkan faktor waktu dari pergerakan harga dan juga arah harga itu sendiri, membentuk dasar pengambilan keputusan yang multidimensi.

Dengan terus mengoptimalkan aturan penilaian dan pengaturan parameter, strategi ini diharapkan dapat memperoleh hasil yang baik. Namun, optimasi strategi trading memerlukan dukungan pengujian data historis yang ekstensif, strategi pemilihan saham dan strategi stop loss juga perlu terus disempurnakan. Disarankan untuk mengamati secara langsung di pasar nyata selama beberapa waktu untuk lebih menguji efektivitas strategi.

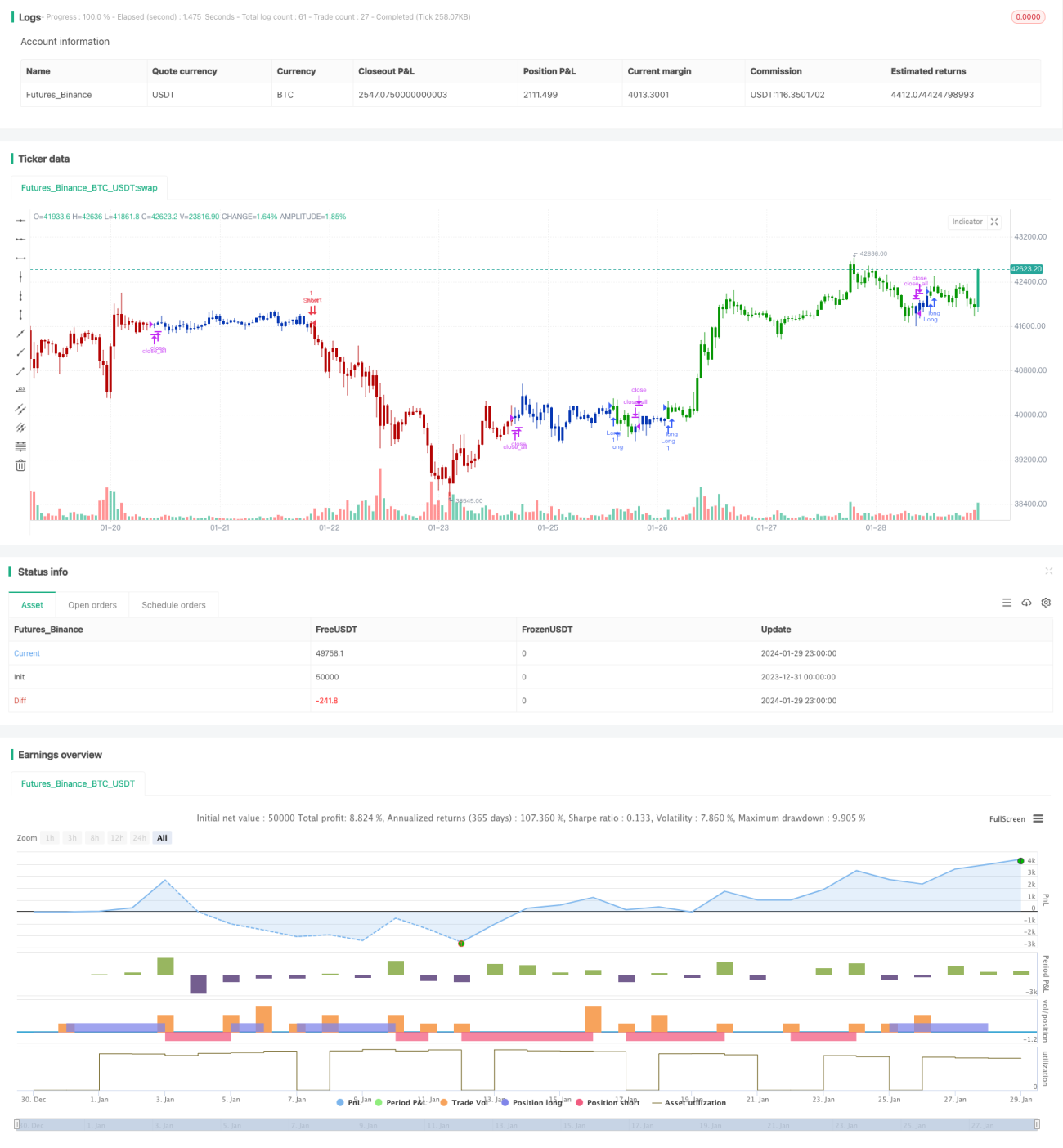

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/11/2019

// This is combo strategies for get a cumulative signal. - 1