Strategi pelacakan tren berdasarkan harga penutupan hari sebelumnya dan indikator ATR

Gambaran Umum

Strategi ini menetapkan level pembukaan posisi long dan short serta level stop loss berdasarkan harga penutupan hari sebelumnya dan indikator ATR, untuk melacak tren. Ketika harga menembus level pembukaan, posisi long atau short dibuka, dan posisi ditutup setelah mencapai stop loss atau take profit.

Prinsip Strategi

Strategi ini menggunakan harga penutupan, harga tertinggi, harga terendah hari sebelumnya, dan indikator ATR untuk menghitung level masuk dan stop loss. Rumus perhitungan spesifiknya adalah sebagai berikut:

Level pembukaan posisi long TPup = Harga penutupan hari sebelumnya + ATR * 0,8

Level pembukaan posisi short TPdown = Harga penutupan hari sebelumnya - ATR * 0,8

Level stop loss posisi long slup = Harga penutupan hari sebelumnya + ATR * 0,2

Level stop loss posisi short sldown = Harga penutupan hari sebelumnya - ATR * 0,2

Level take profit posisi long profitlevelup = Harga terendah hari sebelumnya + ATR * 1,7

Level take profit posisi short profitleveldown = Harga tertinggi hari sebelumnya - ATR * 1,7

Ketika harga menembus level pembukaan posisi long TPup, buka posisi long sebanyak 10 lot; ketika harga menembus level pembukaan posisi short TPdown, buka posisi short sebanyak 10 lot. Setelah itu, pasang stop loss dan take profit. Jika harga menyentuh level stop loss, posisi ditutup dengan kerugian; jika menyentuh level take profit, posisi ditutup dengan keuntungan.

Analisis Keunggulan

Keunggulan utama strategi ini adalah:

-

Menggunakan indikator ATR untuk menetapkan level pembukaan dan stop loss yang dinamis, dapat disesuaikan dengan volatilitas pasar, sehingga trading lebih adaptif terhadap kondisi pasar.

-

Menggunakan harga penutupan hari sebelumnya untuk menentukan arah, kemudian dikombinasikan dengan indikator ATR untuk menentukan level trading spesifik, menghindari penyesatan oleh harga real-time yang terlalu bising.

-

Dilengkapi dengan mekanisme stop loss dan take profit, yang dapat mengontrol risiko setiap transaksi dengan baik.

Analisis Risiko

Risiko utama strategi ini adalah:

-

Level yang ditetapkan oleh indikator ATR mungkin terlalu idealis, tidak benar-benar mencerminkan kondisi pasar, sehingga menyebabkan stop loss yang terlalu sering. Parameter ATR dapat disesuaikan atau rentang stop loss diperlebar.

-

Harga penutupan hari sebelumnya tidak dapat menentukan tren masa depan; jika terjadi pembalikan yang tajam, dapat menyesatkan pemilihan arah trading. Pertimbangkan untuk menggabungkan indikator lain untuk mengonfirmasi tren.

-

Level stop loss dan take profit mungkin dimanipulasi dan terpicu, sehingga tidak dapat benar-benar melakukan stop loss. Dapat diatur stop loss bertahap untuk menghindari terjebak.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Mengoptimalkan parameter ATR agar level trading lebih sesuai dengan volatilitas pasar.

-

Menambahkan mekanisme penentuan tren untuk menghindari trading saat terjadi pembalikan. Misalnya, dengan menggabungkan indikator MA.

-

Menyesuaikan rentang take profit, menjaga profitabilitas sambil mengurangi kemungkinan titik profit terpicu.

-

Mengatur stop loss dan take profit bertahap untuk mengurangi kemungkinan terjebak dan kerugian.

-

Menambahkan mekanisme manajemen posisi, dapat memperbesar ukuran posisi pada fase tren yang kuat.

Kesimpulan

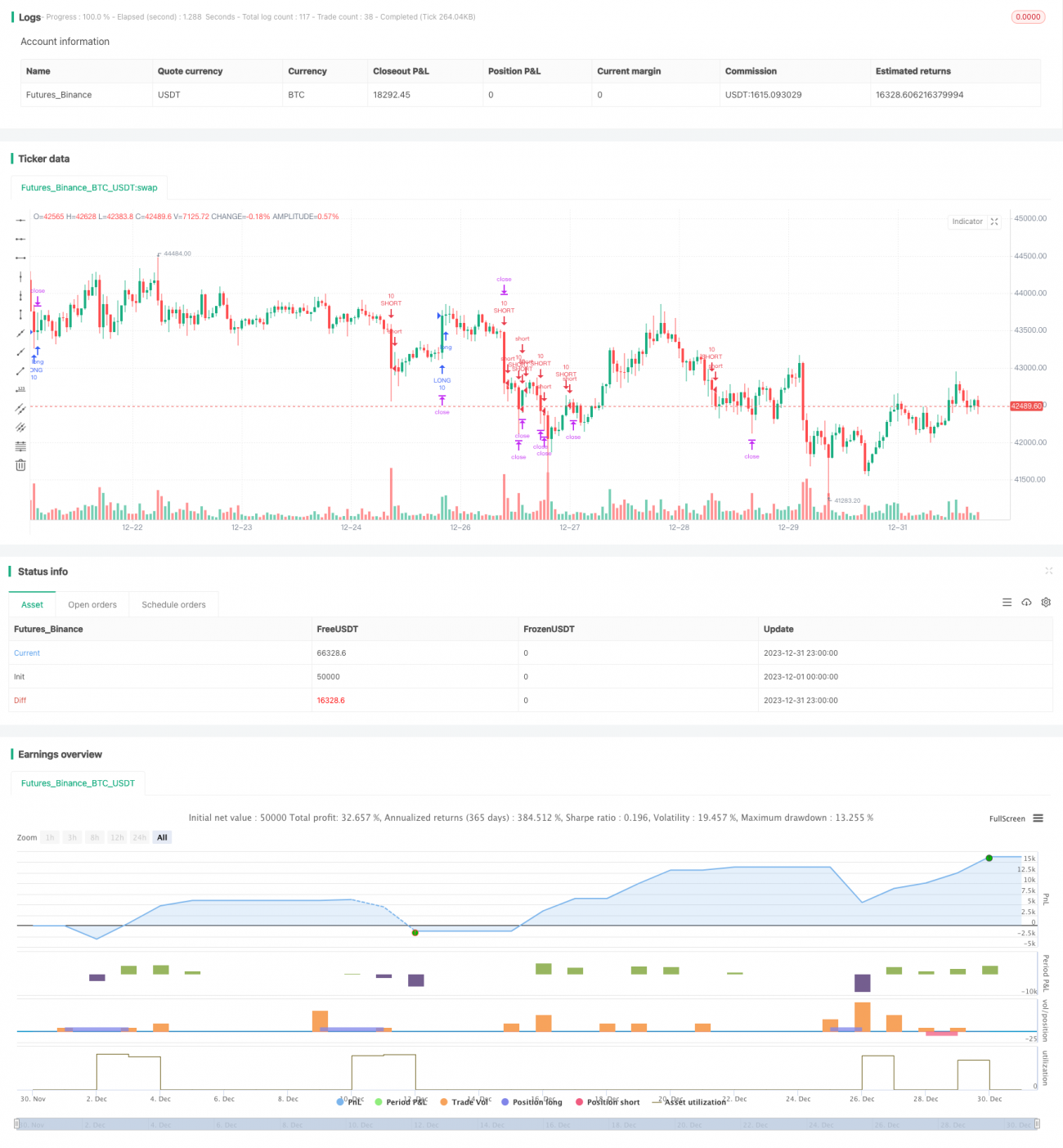

Strategi ini menetapkan level trading dinamis berdasarkan harga penutupan hari sebelumnya dan indikator ATR, sehingga dapat melacak tren secara efektif. Pada saat yang sama, dilengkapi mekanisme stop loss dan take profit untuk mengontrol risiko setiap transaksi. Arah optimasi meliputi optimasi parameter, penambahan mekanisme penentuan, penyesuaian take profit, dan manajemen posisi. Secara keseluruhan, strategi ini cukup efektif dalam mencapai efek trading mengikuti tren.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("PC with ATR Strategy (by Zhipengcfel)", shorttitle="PC_ATR", pyramiding=1, overlay=true)

// Zhipengcfel's Previous day's close with ATR Strategy- 1