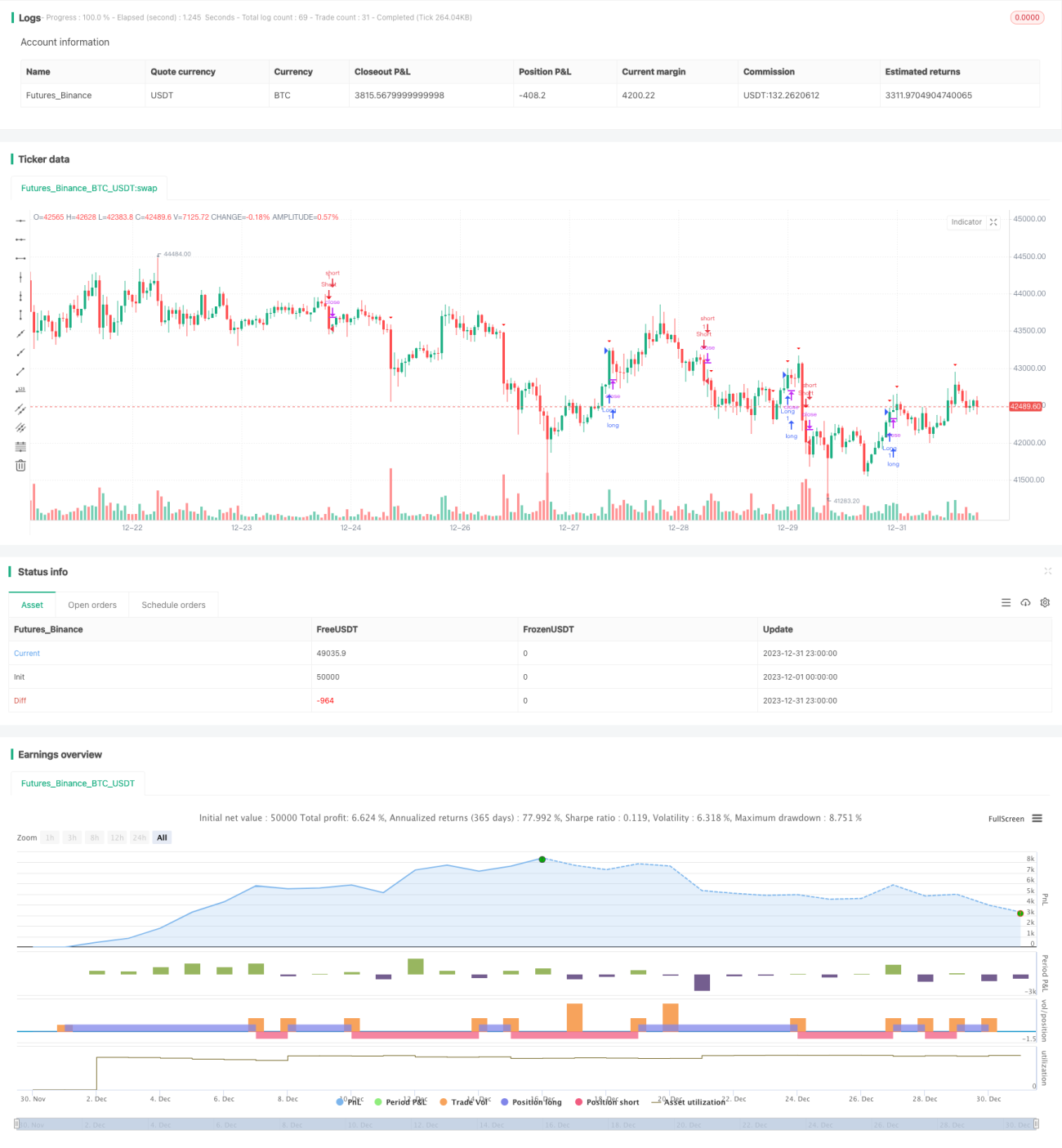

Menerapkan Strategi Breakout Konsolidasi Bollinger Bands

Ringkasan

Strategi ini menggunakan indikator Bollinger Bands untuk menentukan apakah harga berada dalam fase konsolidasi, serta menggunakan breakout untuk menentukan entry dan exit. Secara keseluruhan, strategi ini terutama memanfaatkan pergerakan harga yang volatil setelah konsolidasi untuk meraih keuntungan.

Prinsip Strategi

Strategi ini pertama-tama menghitung simple moving average (SMA) dari harga penutupan 20 hari sebagai pita tengah Bollinger Bands, dan menghitung 2 kali standar deviasi sebagai lebar pita. Ketika harga berada di atas pita atas, dianggap sebagai breakout atas, dan ketika harga di bawah pita bawah, dianggap sebagai breakout bawah.

Ketika harga berada di sekitar pita tengah Bollinger Bands, dianggap sebagai fase konsolidasi. Ketika sinyal breakout terdeteksi, posisi long di-entry. Ketika harga kembali menembus pita bawah, posisi ditutup. Hal yang sama berlaku untuk posisi short.

Stop loss ditetapkan sebesar 2 kali nilai ATR.

Analisis Keunggulan

Strategi ini terutama mengandalkan sifat konsolidasi dan breakout dari Bollinger Bands, dengan keunggulan sebagai berikut:

- Memanfaatkan pergerakan harga yang volatil setelah konsolidasi, potensi keuntungan besar.

- Indikator Bollinger Bands intuitif, optimasi parameter sederhana.

- Mengikuti tren utama, menghindari aksi beli di puncak atau jual di dasar.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Sinyal breakout bisa berupa false breakout, menyebabkan kerugian.

- Stop loss yang terlalu besar memperbesar kerugian per transaksi.

- Parameter Bollinger Bands yang tidak tepat menyebabkan indikator kehilangan efektivitas.

Langkah penanggulangan:

- Menggabungkan indikator harga dan volume untuk menyaring false breakout.

- Mengoptimalkan rentang stop loss untuk mengurangi kerugian per transaksi.

- Menguji berbagai parameter Bollinger Bands untuk memilih parameter optimal.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Aturan penentuan konsolidasi dapat menambahkan lebih banyak indikator untuk menghindari sinyal palsu.

- Menambahkan filter tren, menentukan arah long/short berdasarkan arah tren.

- Menambahkan metode stop loss, seperti trailing stop, untuk mengontrol risiko dengan lebih baik.

Kesimpulan

Secara keseluruhan, strategi ini cukup sederhana dan langsung, dengan memanfaatkan akumulasi energi dari konsolidasi harga untuk menghasilkan keuntungan yang signifikan. Ruang optimasinya besar, dapat disesuaikan dari aturan entry, metode stop loss, dan lain-lain, untuk memperoleh return yang lebih stabil dengan tetap mengendalikan risiko.

- 1