Strategi Osilasi Jangka Pendek Berdasarkan CCI dan EMA

Ikhtisar

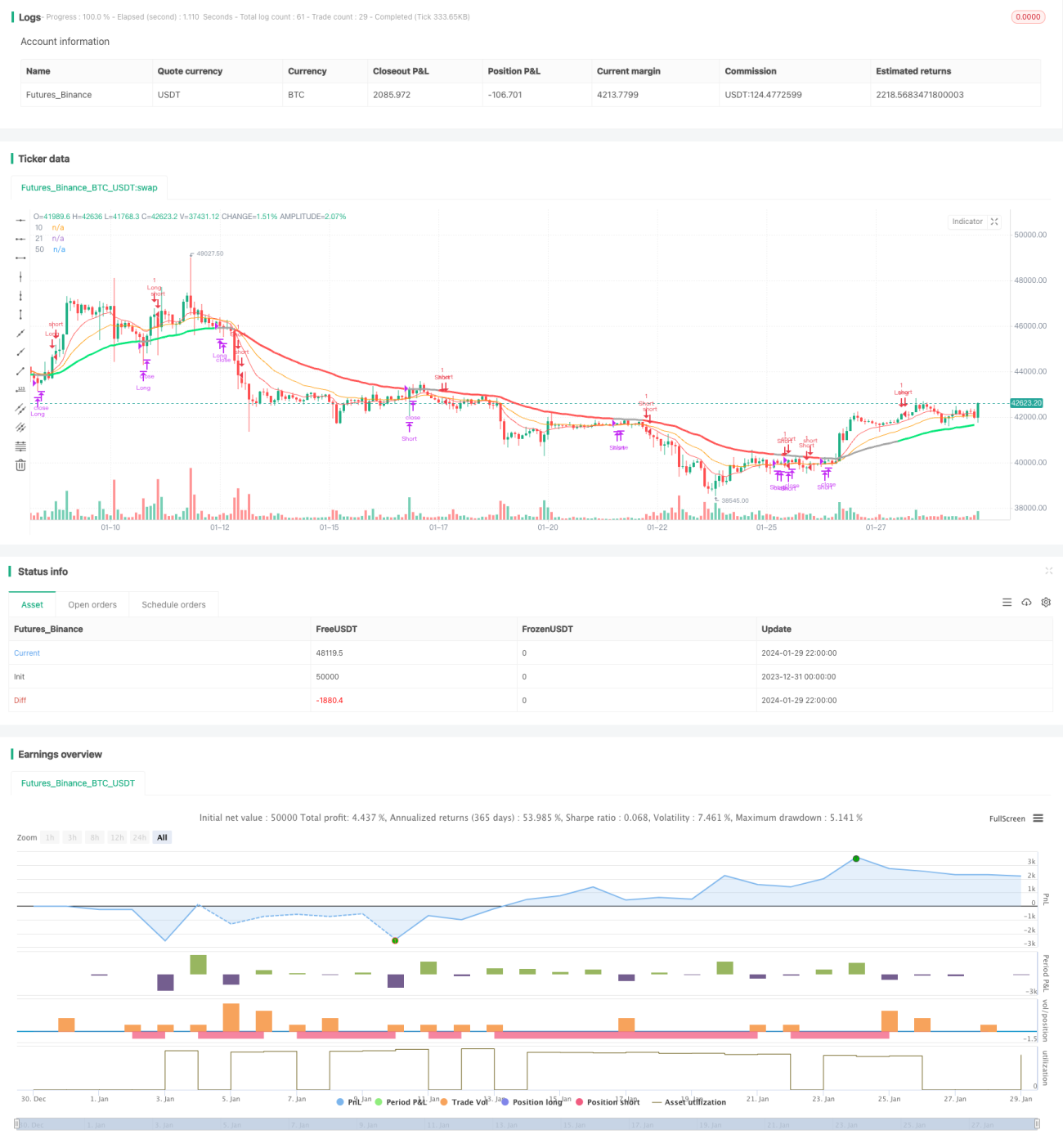

Strategi ini merupakan strategi trading jangka pendek yang menggabungkan indikator EMA (Exponential Moving Average) dan CCI (Commodity Channel Index) untuk mengidentifikasi tren jangka pendek pasar serta kondisi overbought dan oversold, guna menangkap peluang pergerakan harga jangka pendek.

Prinsip Strategi

Strategi ini terutama memanfaatkan tiga garis moving average (EMA 10 hari, EMA 21 hari, dan EMA 50 hari) serta indikator CCI untuk menentukan waktu masuk dan keluar pasar.

Logika spesifiknya adalah:

Ketika moving average jangka pendek (EMA 10 hari) memotong ke atas moving average jangka menengah (EMA 21 hari) dan moving average jangka pendek berada di atas moving average jangka panjang (EMA 50 hari), serta indikator CCI lebih besar dari 0, maka dianggap sebagai sinyal bullish, lakukan posisi long; ketika moving average jangka pendek memotong ke bawah moving average jangka menengah dan moving average jangka pendek berada di bawah moving average jangka panjang, serta indikator CCI kurang dari 0, maka dianggap sebagai sinyal bearish, lakukan posisi short.

Logika penutupan posisi adalah ketika moving average jangka pendek kembali melintasi moving average jangka menengah.

Keunggulan Strategi

-

Menggabungkan sistem moving average dan indikator CCI, dapat secara efektif mengidentifikasi arah tren pergerakan harga jangka pendek serta kondisi overbought dan oversold.

-

Menggunakan golden cross dan death cross dari moving average untuk menentukan entry dan exit, sederhana dan praktis.

-

Parameter dan periode indikator CCI diatur dengan cukup wajar, dapat menyaring sebagian sinyal palsu.

-

Menggunakan moving average multi-periode waktu, dapat memperoleh peluang operasi yang lebih baik di pasar yang bergejolak (sideways).

Risiko Strategi

-

Pergerakan trading jangka pendek sangat fluktuatif, kemungkinan akan sering mengalami stop loss beruntun.

-

Pengaturan parameter CCI yang tidak tepat dapat meningkatkan sinyal palsu.

-

Selama periode konsolidasi sideways, strategi ini dapat mengalami beberapa kerugian kecil.

-

Hanya cocok untuk trader yang sering melakukan trading jangka pendek, tidak cocok untuk holding jangka panjang.

Tindakan penanganan risiko yang sesuai meliputi: optimasi parameter CCI, penyesuaian posisi stop loss, penambahan kondisi filter, dll.

Arah Optimasi Strategi

-

Dapat menguji kombinasi moving average EMA dengan panjang periode yang berbeda untuk mengoptimalkan parameter.

-

Dapat menambahkan indikator lain atau kondisi filter untuk menyaring sebagian sinyal palsu, misalnya MACD, KDJ, dll.

-

Dapat menggunakan trailing stop dinamis untuk mengendalikan kerugian per transaksi.

-

Dapat menggabungkan indikator tren pada timeframe yang lebih tinggi untuk menghindari trading melawan arah tren.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi trading jangka pendek yang khas untuk pasar bergerak sideways, memanfaatkan golden cross dan death cross dari moving average serta kondisi overbought dan oversold dari CCI untuk menangkap peluang pembalikan harga jangka pendek. Strategi ini cocok untuk trading frekuensi tinggi jangka pendek, tetapi perlu menanggung tekanan stop loss tertentu. Dengan mengoptimalkan parameter dan menambahkan kondisi filter, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="Strat CCI EMA scalping", shorttitle="EMA-CCI-strat", overlay=true)

strategy("Strat CCI EMA scalping", shorttitle="EMA-CCI-strat", overlay=true)

- 1