Strategi Mengikuti Tren Donchian

Ikhtisar

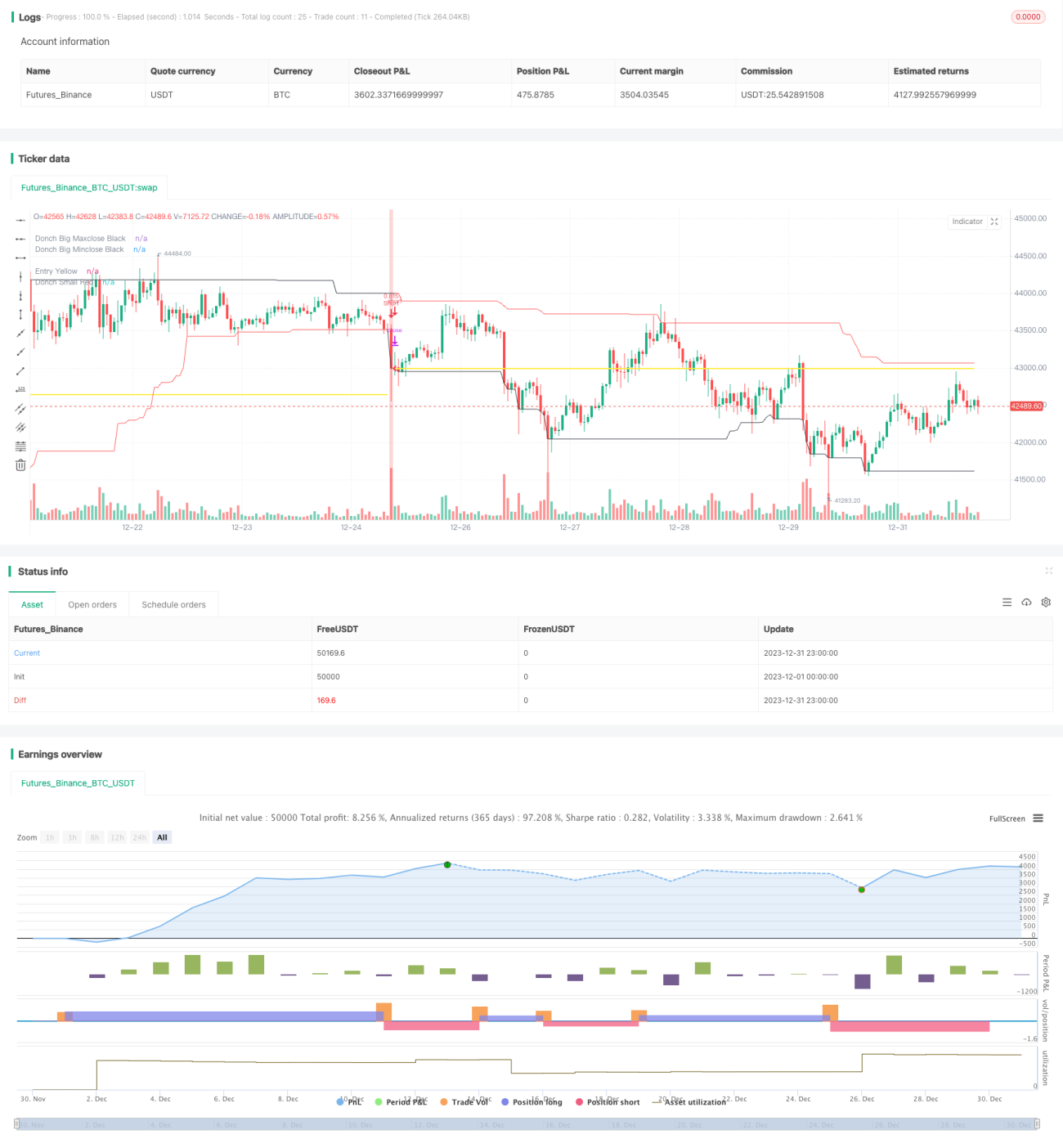

Strategi trend following Donchian dikembangkan berdasarkan prinsip saluran Donchian yang dijelaskan dalam artikel "Black Box Trend Following – Lifting the Veil". Strategi ini menggunakan saluran Donchian untuk menentukan tren harga, dan membuka posisi long atau short ketika harga mencapai titik tertinggi atau terendah baru.

Prinsip Strategi

Strategi ini menggunakan indikator saluran Donchian untuk menentukan arah tren. Saluran Donchian terdiri dari saluran dengan periode yang lebih panjang dan saluran dengan periode yang lebih pendek. Ketika harga menembus saluran periode panjang, hal ini dianggap sebagai awal tren; ketika harga menembus saluran periode pendek, hal ini dianggap sebagai akhir tren.

Secara spesifik, panjang saluran periode panjang adalah 50 hari atau 20 hari, sedangkan panjang saluran periode pendek adalah 50 hari, 20 hari, atau 10 hari. Jika harga sama dengan harga tertinggi dalam 50 hari, maka buka posisi long; jika harga sama dengan harga terendah dalam 50 hari, maka buka posisi short. Jika harga sama dengan harga terendah dalam 20 hari atau 10 hari, maka tutup posisi long; jika harga sama dengan harga tertinggi dalam 20 hari atau 10 hari, maka tutup posisi short.

Dengan demikian, melalui kombinasi dua saluran Donchian dengan periode berbeda, posisi dapat ditentukan pada awal tren dan keluar dengan stop loss tepat waktu saat tren berakhir.

Analisis Keunggulan

Strategi ini memiliki keunggulan utama sebagai berikut:

- Kemampuan menangkap tren yang kuat. Dengan menentukan awal dan akhir tren melalui penembusan saluran Donchian, strategi ini dapat secara efektif mengikuti tren.

- Kontrol risiko yang memadai. Menggunakan stop loss bergerak untuk mengendalikan kerugian per transaksi.

- Penyesuaian parameter yang fleksibel. Kombinasi periode saluran dapat dipilih secara bebas untuk menyesuaikan dengan berbagai instrumen dan kondisi pasar.

- Logika trading yang sederhana dan jelas. Mudah dipahami dan diimplementasikan.

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

- Tidak dapat beradaptasi dengan pasar sideways. Ketika tren tidak jelas, akan terjadi beberapa kali fluktuasi kecil yang menyebabkan kerugian akibat stop loss.

- Risiko kegagalan penembusan. Harga dapat kembali terkoreksi setelah menembus saluran, menyebabkan stop loss.

- Risiko pemilihan periode. Jika periode saluran diatur dengan tidak tepat, akan menyebabkan trading pada noise.

- Risiko penurunan rasio Sharpe. Jika posisi diperbesar tanpa menyesuaikan jarak stop loss, akan menghadapi risiko penurunan rasio Sharpe.

Solusi yang sesuai:

- Optimalkan parameter, pilih kombinasi periode saluran yang tepat.

- Sesuaikan ukuran posisi dan jarak stop loss secara wajar untuk mengendalikan risiko.

- Gunakan strategi ini pada instrumen dan pasar yang trennya jelas.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Tambahkan filter untuk menghindari whipsaws. Misalnya dengan menggabungkan indikator volume untuk mengidentifikasi penembusan yang sebenarnya.

- Optimalkan kombinasi periode saluran dan kontrol ukuran posisi untuk meningkatkan rasio risiko-imbal hasil. Mekanisme stop loss adaptif dapat diperkenalkan.

- Coba optimasi breakpoint untuk menemukan kombinasi parameter terbaik.

- Tambahkan algoritma pembelajaran mesin untuk mencapai optimasi dan penyesuaian parameter secara dinamis.

Kesimpulan

Strategi trend following Donchian menggunakan dua saluran untuk menentukan awal dan akhir tren harga, mengadopsi pendekatan trading mengikuti tren, dan secara efektif mengendalikan kerugian per transaksi. Strategi ini memiliki parameter yang fleksibel, mudah diimplementasikan, dan merupakan strategi trend following yang sangat praktis. Namun, perlu diperhatikan rendahnya profitabilitas dalam kondisi pasar sideways serta risiko yang ditimbulkan oleh pemilihan parameter. Dengan optimasi lebih lanjut, hasil strategi yang lebih baik dapat diperoleh.

- 1