Strategi Trading Rekursif dengan Momentum

Ringkasan

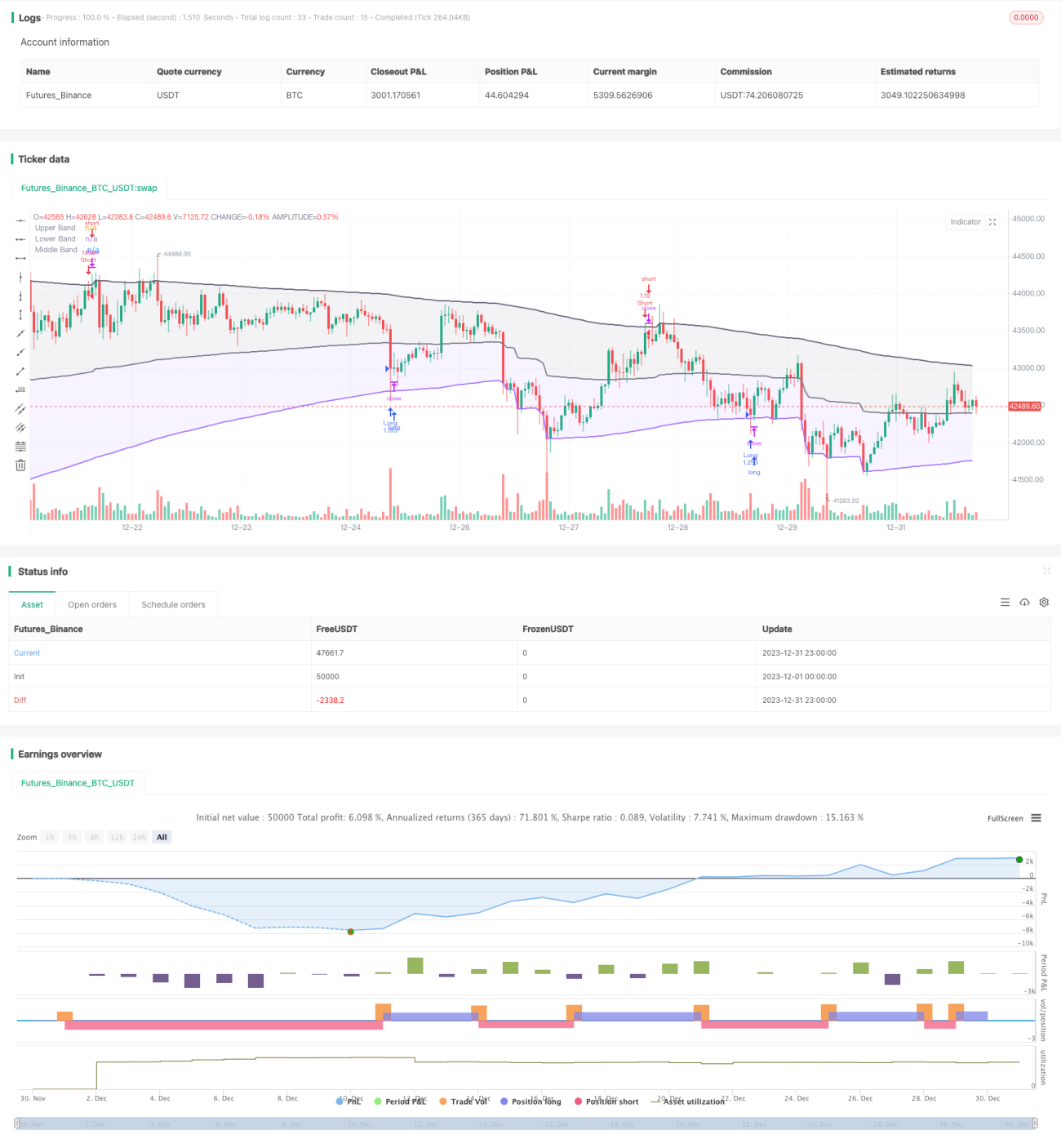

Strategi ini adalah strategi pengikut tren dan breakout berdasarkan indikator recursive band yang dikembangkan oleh alexgrover. Strategi ini menggunakan indikator recursive band untuk menilai tren harga dan level support resistance kunci, dikombinasikan dengan kondisi momentum untuk menyaring breakout palsu, sehingga menghasilkan entry dengan frekuensi rendah namun kualitas tinggi.

Prinsip Strategi

Perhitungan Indikator Recursive Band

Indikator recursive band terdiri dari upper band, lower band, dan midline. Cara perhitungan indikator adalah:

Upper Band = Maksimum(Upper band candle sebelumnya, Harga penutupan + nVolatilitas)

Lower Band = Minimum(Lower band candle sebelumnya, Harga penutupan - nVolatilitas)

Midline = (Upper Band + Lower Band) / 2

Di mana n adalah koefisien skala, volatilitas dapat dipilih dari ATR, standar deviasi, saluran harga rata-rata, dan metode RFV khusus. Parameter panjang mengontrol sensitivitas indikator; semakin besar nilainya, semakin kecil kemungkinan indikator untuk dipicu.

Aturan Trading Strategi

Strategi pertama-tama mendeteksi apakah arah lower band terus naik dan arah upper band terus turun, untuk menyaring breakout palsu.

Ketika harga menembus di bawah lower band, lakukan long; ketika harga melampaui upper band, lakukan short.

Selain itu, strategi juga menetapkan logika stop loss.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Menggunakan kerangka rekursif, perhitungan indikator efisien, menghindari perhitungan berulang

- Parameter indikator dapat disesuaikan, dapat beradaptasi dengan berbagai kondisi pasar

- Menggabungkan tren dan breakout, menghindari breakout palsu

- Filter kondisi momentum, memastikan kualitas sinyal trading

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Pengaturan parameter yang tidak tepat dapat menyebabkan frekuensi trading terlalu tinggi atau kualitas sinyal buruk

- Ketika tren siklus besar berubah, dapat terjadi kerugian besar

- Dalam kondisi pasar ekstrem, kontrol slippage yang tidak memadai dapat memperbesar kerugian

Risiko-risiko ini dapat dikendalikan dengan mengoptimalkan parameter, menetapkan stop loss, dan meningkatkan slippage.

Arah Optimasi

Strategi ini juga dapat dioptimalkan dari beberapa arah berikut:

- Menggabungkan indikator multi-periode untuk mewujudkan trading multi-timeframe

- Menambahkan modul machine learning untuk mewujudkan optimasi parameter adaptif

- Menambahkan analisis korelasi kuantitatif untuk menemukan kombinasi parameter terbaik

- Menggunakan deep learning untuk memprediksi jalur harga, meningkatkan akurasi sinyal

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pengikut tren yang sangat praktis dan efisien. Strategi ini menggabungkan kerangka rekursif untuk menghemat sumber daya komputasi, menggunakan support resistance tren untuk menilai arah tren besar, dan menambahkan kondisi momentum untuk menyaring breakout palsu, sehingga memastikan kualitas sinyal trading. Dengan penyesuaian parameter dan pengendalian risiko yang tepat, hasil yang baik dapat diperoleh. Strategi ini layak untuk diteliti dan dioptimalkan lebih lanjut agar dapat beradaptasi dengan kondisi pasar yang lebih kompleks.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// Original indicator by alexgrover

strategy('Extended Recursive Bands Strategy', overlay=true, commission_type=strategy.commission.percent,commission_value=0.06,default_qty_type =strategy.percent_of_equity,default_qty_value = 100,initial_capital =1000)

length = input.int(260, step=10, title='Length')- 1