Strategi Moving Average Tren Ekstrem Noro

Ikhtisar

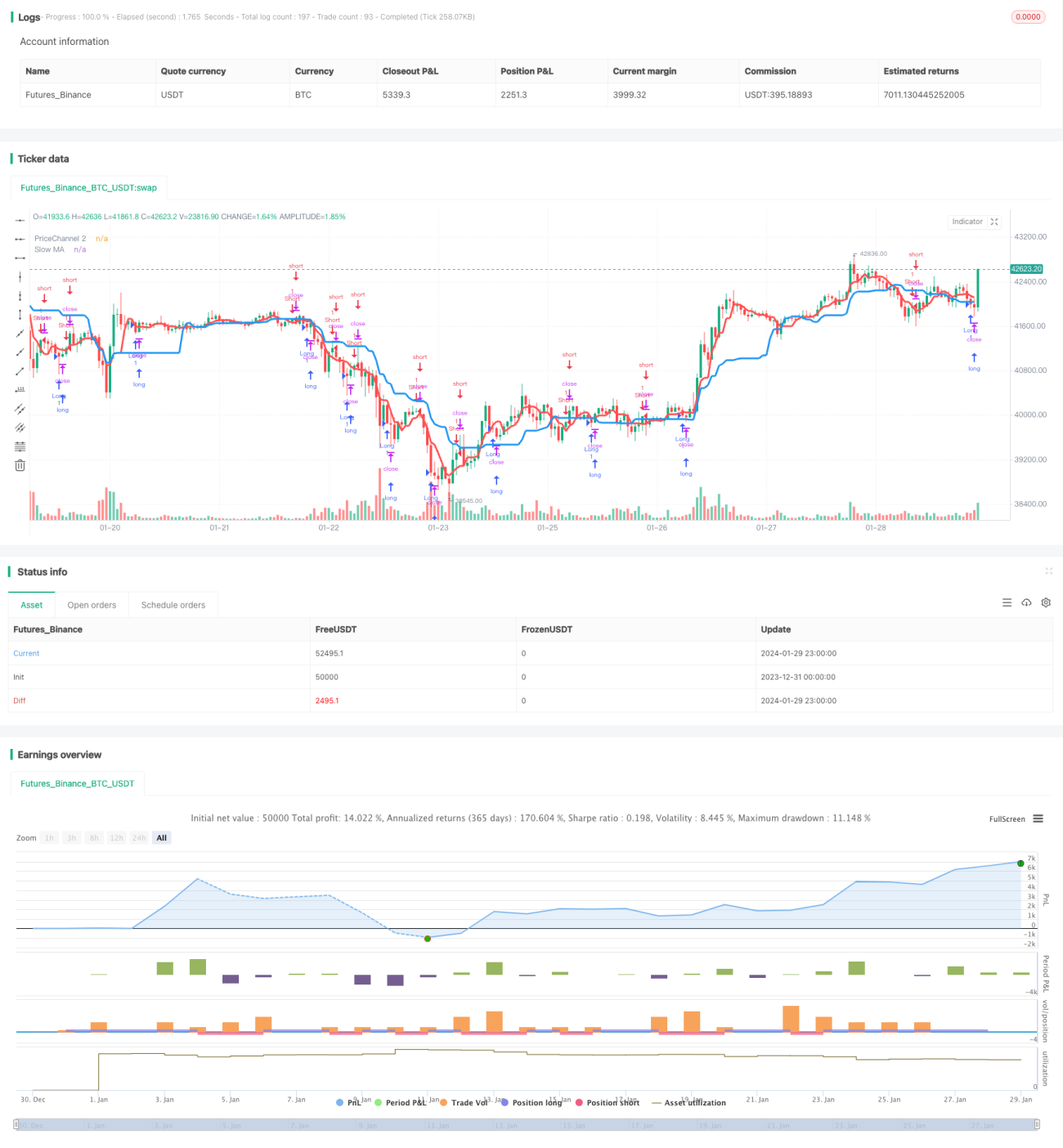

Strategi ini menggunakan dua indikator rata-rata bergerak untuk mengidentifikasi arah tren serta waktu yang tepat untuk melakukan posisi beli (long) dan jual (short). Rata-rata bergerak lambat (garis biru) digunakan untuk menentukan arah tren secara keseluruhan, sedangkan rata-rata bergerak cepat (garis merah) dikombinasikan dengan saluran harga untuk menemukan momen masuk posisi beli atau jual.

Prinsip Strategi

-

Hitung dua rata-rata bergerak: cepat dan lambat. Rata-rata bergerak lambat berperiode 21 digunakan untuk menilai tren keseluruhan; rata-rata bergerak cepat berperiode 5 dikombinasikan dengan saluran harga untuk menemukan peluang trading.

-

Hitung apakah harga saat ini telah menembus saluran harga pada periode sebelumnya. Jika harga menembus saluran, kami anggap sebagai peluang trading.

-

Hitung arah dan jumlah kandil. Jika N kandil terakhir semuanya adalah kandil bearish (turun), maka mungkin merupakan saat yang tepat untuk posisi beli; jika N kandil terakhir semuanya adalah kandil bullish (naik), maka mungkin merupakan saat yang tepat untuk posisi jual. Jumlah N diatur melalui parameter Bars.

-

Gabungkan faktor-faktor di atas untuk menghasilkan sinyal beli atau jual. Jika pergerakan harga searah dengan rata-rata bergerak lambat, dan rata-rata bergerak cepat atau saluran harga memberikan sinyal, serta kandil memenuhi kondisi, maka sinyal trading dikeluarkan.

Keunggulan Strategi

-

Menggunakan sistem dua rata-rata bergerak yang mampu melacak arah tren secara efektif.

-

Kombinasi rata-rata bergerak cepat dengan saluran harga memungkinkan deteksi dini titik-titik breakout, sehingga dapat memanfaatkan momen trading.

-

Saat mengeluarkan sinyal, arah dan jumlah kandil juga dipertimbangkan untuk menghindari terjebak dalam pembalikan pasar.

-

Parameter rata-rata bergerak dapat disesuaikan secara bebas, sehingga cocok untuk berbagai instrumen dan kerangka waktu.

Risiko Strategi dan Solusinya

-

Dua rata-rata bergerak rentan menghasilkan sinyal palsu saat pasar sideways. Hal ini dapat diatasi dengan bantuan indikator spread atau indikator ATR untuk menghindari trading di pasar yang konsolidasi.

-

Dalam kondisi pasar yang tidak normal, strategi ini juga dapat mengalami kerugian. Tetapkan titik stop loss yang sesuai untuk mengurangi kerugian per transaksi.

-

Tidak dapat sepenuhnya menghindari terjebak dalam pembalikan tren. Kami akan terus mengoptimalkan mekanisme dan parameter agar strategi lebih stabil.

Arah Optimasi Strategi

-

Menambahkan indikator bantu seperti ADX, MACD, dll., untuk menghindari kesalahan trading di pasar yang konsolidasi.

-

Menyesuaikan stop loss secara dinamis. Dapat menggunakan ATR untuk memperkirakan ekspektasi risiko dan menetapkan rasio stop loss yang wajar.

-

Mengoptimalkan kemampuan adaptasi parameter. Dapat menggunakan metode pembelajaran mesin agar sistem dapat mengoptimalkan parameter secara otomatis.

-

Menyesuaikan parameter secara khusus berdasarkan karakteristik instrumen. Misalnya, aset kripto lebih cocok menggunakan parameter dengan siklus yang lebih pendek.

Kesimpulan

Secara keseluruhan, strategi ini sangat cocok untuk mengikuti tren pasar. Strategi ini juga menambahkan sejumlah peluang trading breakout. Dengan optimasi yang tepat, strategi ini dapat berjalan stabil di lebih banyak pasar. Kami akan terus melakukan perbaikan dan berupaya mengembangkannya menjadi strategi kuantitatif berkualitas tinggi setara komersial.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs Strategy v1.9 Extreme", shorttitle = "Trend MAs str 1.9 extreme", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1