Strategi Trailing Stop Dual ATR

Ikhtisar

Strategi Double ATR Trailing Stop adalah strategi trading jangka pendek yang didasarkan pada indikator Average True Range (ATR). Strategi ini secara bersamaan menetapkan dua garis stop loss, yaitu garis ATR cepat dan garis ATR lambat, dan menentukan entry dan exit berdasarkan persilangan kedua garis stop loss tersebut. Strategi ini sederhana dan mudah dipahami, responsif, dan cocok untuk pasar dengan volatilitas tinggi.

Prinsip Strategi

Strategi ini terutama memanfaatkan indikator ATR untuk menetapkan dua garis stop loss. Satu garis adalah garis ATR cepat, dengan periode ATR pendek dan pengali kecil, sehingga responsif; garis lainnya adalah garis ATR lambat, dengan periode ATR panjang dan pengali besar, yang berfungsi sebagai filter. Ketika garis ATR cepat melintasi di atas garis ATR lambat, sinyal beli dihasilkan; ketika garis ATR cepat melintasi di bawah garis ATR lambat, sinyal jual dihasilkan. Dengan demikian, entry dan exit ditentukan oleh persilangan dua garis ATR, yang secara efektif dapat mengendalikan stop loss.

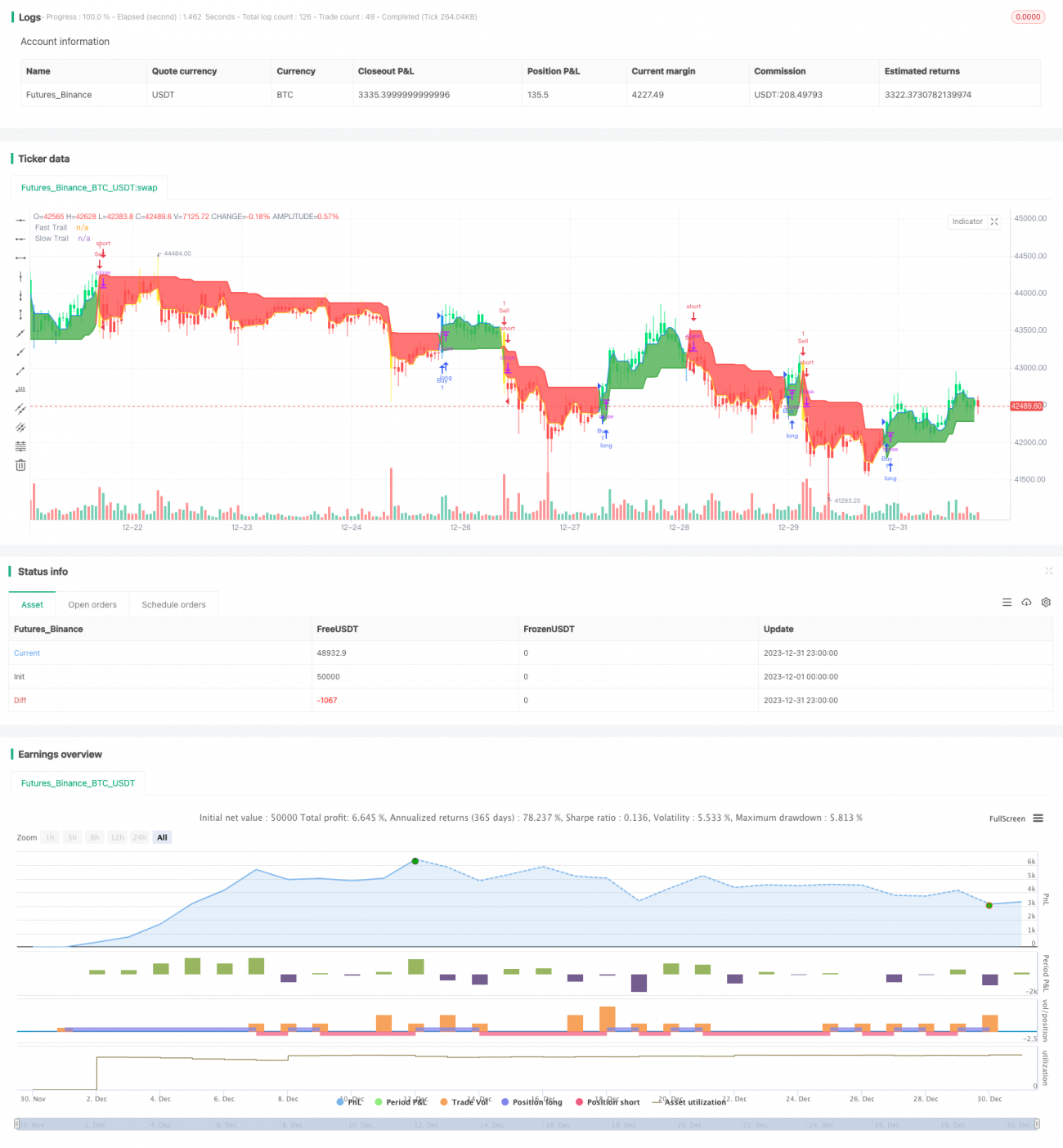

Logika operasi spesifiknya adalah: menghitung garis ATR cepat dan garis ATR lambat; jika harga garis cepat lebih tinggi dari garis lambat, gunakan trailing stop pada garis cepat, jika tidak, gunakan trailing stop pada garis lambat. Warna Kline menunjukkan garis stop loss yang sedang digunakan: hijau dan biru menunjukkan stop loss pada garis cepat, merah dan kuning menunjukkan stop loss pada garis lambat. Ketika harga pasar menyentuh garis stop loss, maka exit dilakukan.

Analisis Keunggulan

Strategi Double ATR Trailing Stop memiliki keunggulan sebagai berikut:

- Logika operasi sederhana dan jelas, mudah dipahami dan diimplementasikan.

- Responsif terhadap perubahan pasar, cocok untuk pasar dengan volatilitas tinggi.

- Stop loss ganda ATR mengendalikan risiko, efektif untuk stop loss.

- Parameter indikator ATR dapat disesuaikan, sehingga amplitudo stop loss dapat diatur.

- Warna Kline yang divisualisasikan dengan jelas menunjukkan status stop loss.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Rentan terhadap frekuensi trading yang berlebihan.

- Indikator ATR memiliki kemampuan fitting kurva yang buruk, sehingga dapat memperbesar kerugian.

- Tidak efektif dalam memfilter fase pasar sideway dan tren.

Risiko-risiko ini dapat dikurangi dengan mengoptimalkan periode ATR, menyesuaikan pengali ATR, atau menggabungkan indikator filter lainnya.

Arah Optimasi

Strategi Double ATR Trailing Stop dapat dioptimalkan lebih lanjut melalui arah-arah berikut:

- Mengoptimalkan parameter ATR, menyesuaikan amplitudo stop loss.

- Menambahkan indikator filter untuk menghindari trading yang tidak efektif. Misalnya, menambahkan indikator moving average untuk menentukan tren.

- Menambahkan kondisi pembukaan posisi untuk menghindari kesalahan trading. Misalnya, menambahkan indikator volume energi.

- Menambahkan exit berdasarkan waktu holding period untuk menghindari trading yang terlalu sering.

Kesimpulan

Strategi Double ATR Trailing Stop secara keseluruhan mudah dipahami dan diimplementasikan, sangat cocok untuk skenario volatilitas tinggi, dan secara efektif dapat mengendalikan risiko. Ruang optimasinya cukup besar, dapat ditingkatkan melalui penyesuaian parameter, penambahan filter, dan metode lainnya. Ini adalah strategi jangka pendek yang layak direkomendasikan.

- 1