Strategi Beli Penembusan KDJ dengan Candlestick Bullish

Ikhtisar

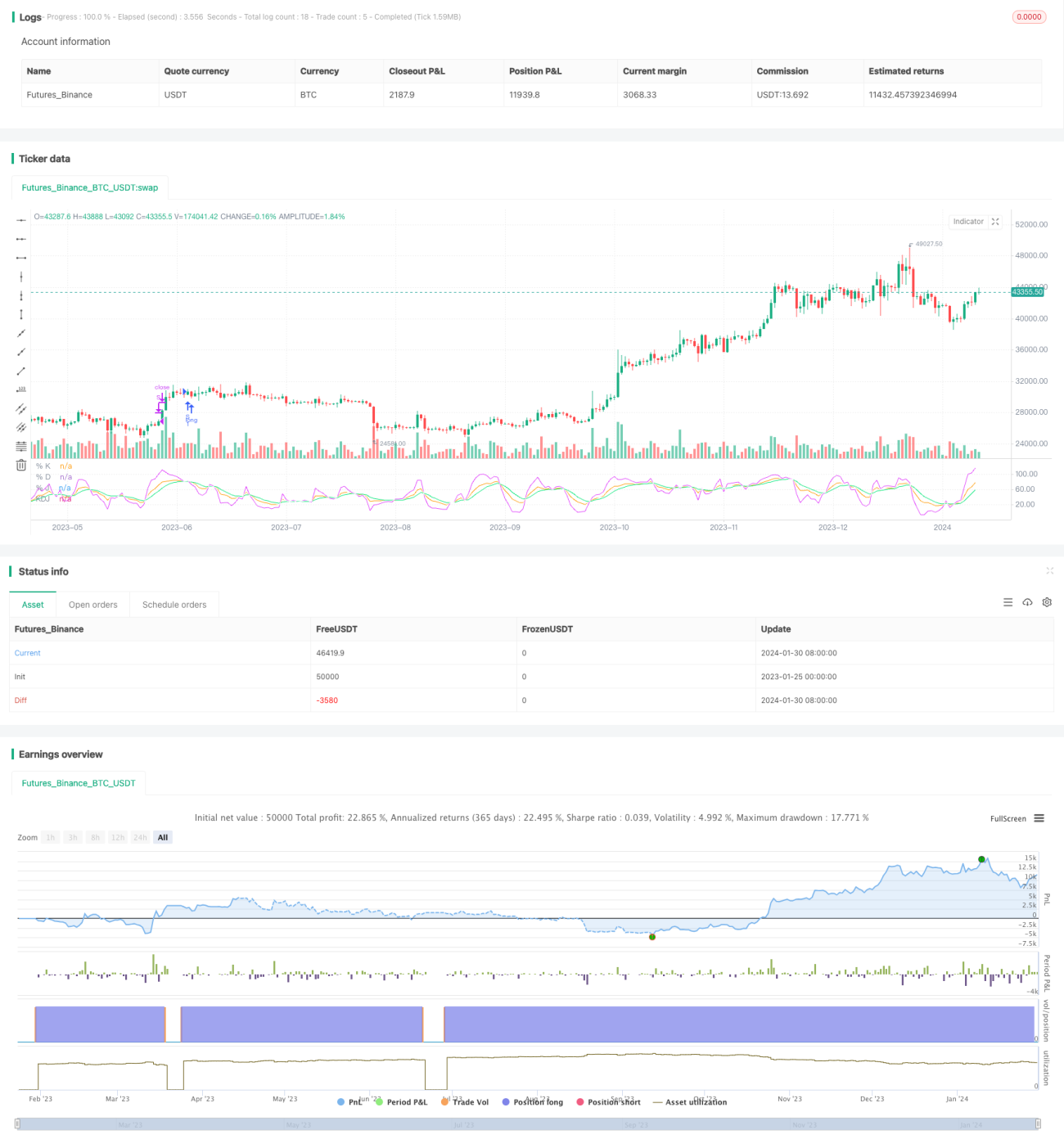

Strategi beli berdasarkan breakout KDJ positif adalah strategi trading kuantitatif yang didasarkan pada indikator KDJ. Strategi ini terutama memanfaatkan sinyal golden cross antara garis J dan garis D dari indikator KDJ untuk menghasilkan sinyal beli, yaitu masuk posisi long ketika garis J melintasi di atas garis D. Strategi ini cukup sederhana, mudah diimplementasikan, dan cocok untuk pemula dalam trading kuantitatif.

Prinsip Strategi

Indikator teknis utama yang digunakan dalam strategi ini adalah indikator KDJ. Indikator KDJ terdiri dari garis K, garis D, dan garis J. Di antaranya:

Nilai K = (Harga penutupan hari ini - Harga terendah dalam N hari) ÷ (Harga tertinggi dalam N hari - Harga terendah) × 100;

Nilai D = Rata-rata bergerak M hari dari nilai K;

Nilai J = 3K - 2D.

Berdasarkan pengaturan indikator KDJ, ketika nilai J melintasi di atas nilai D, ini menunjukkan bahwa harga saham berbalik naik dan dapat dilakukan posisi long; ketika nilai J melintasi di bawah nilai D, ini menunjukkan bahwa harga saham berbalik turun dan dapat dilakukan posisi short.

Strategi ini menggunakan aturan di atas: ketika garis J melintasi di atas garis D (yaitu saat golden cross terbentuk), maka dianggap sebagai sinyal beli dan masuk posisi long. Sinyal keluar (exit signal) adalah ketika garis J lebih besar dari 100, maka posisi long ditutup.

Keuntungan Strategi

- Menggunakan indikator KDJ untuk menentukan waktu beli. Indikator ini mempertimbangkan informasi naik turunnya harga saham secara komprehensif, sehingga cukup andal.

- Aturan penentuan sinyal strategi sederhana dan jelas, mudah dipahami dan diimplementasikan, cocok untuk pemula dalam trading kuantitatif.

- Menggunakan strategi take profit dan stop loss yang dapat mengelola risiko secara efektif.

- Ruang optimasi parameter strategi luas dan implementasi fleksibel.

Risiko Strategi

- Indikator KDJ mudah menghasilkan sinyal palsu, yang dapat menyebabkan kerugian.

- Setelah pembelian, penyesuaian jangka pendek pasar dapat menyebabkan stop loss keluar, sehingga tidak dapat menangkap tren besar.

- Pengaturan parameter yang tidak tepat dapat menyebabkan frekuensi trading yang tinggi atau sinyal yang tidak jelas.

- Perlu memperhatikan dampak biaya trading terhadap profitabilitas keseluruhan.

Metode utama pengendalian risiko: mengoptimalkan parameter secara wajar, melacak penguatan indeks, melonggarkan rentang stop loss secara tepat, dll.

Arah Optimasi

- Mengoptimalkan parameter KDJ untuk menemukan kombinasi parameter terbaik.

- Menambahkan kondisi penyaringan untuk menghindari sinyal palsu. Dapat dikombinasikan dengan indikator atau pola lain untuk penyaringan.

- Dapat memilih pengaturan parameter yang berbeda berdasarkan jenis pasar (pasar bull/bear).

- Dapat melonggarkan batas stop loss secara tepat untuk mengurangi probabilitas keluar akibat stop loss.

- Dapat dikombinasikan dengan analisis indikator seperti volume perdagangan untuk menghindari jebakan.

Kesimpulan

Strategi beli berdasarkan breakout KDJ positif secara keseluruhan sederhana dan praktis, mudah dipelajari dan diimplementasikan, terutama cocok untuk pemula dalam trading kuantitatif. Strategi ini memiliki beberapa keunggulan trading, tetapi juga memiliki beberapa risiko yang perlu dioptimalkan secara spesifik agar dapat memaksimalkan nilai strategi. Secara keseluruhan, strategi ini layak untuk diteliti dan diterapkan lebih lanjut.

- 1