Strategi Bollinger Bands dengan Stop Loss Dinamis

Ikhtisar

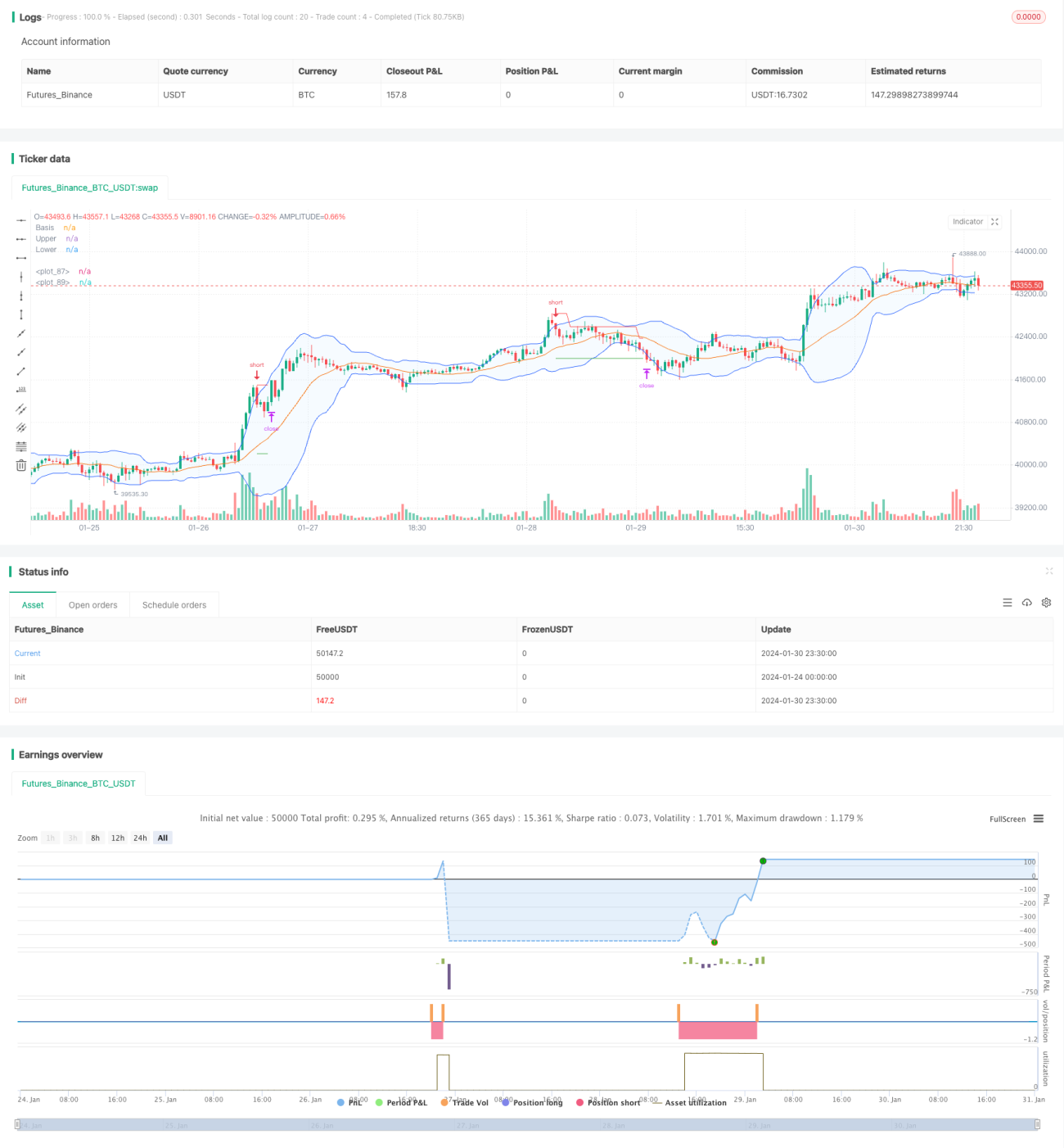

Strategi ini menggunakan pita atas dan bawah Bollinger Bands untuk menerapkan stop loss dinamis. Ketika harga menembus pita atas Bollinger Bands, posisi short diambil; ketika menembus pita bawah, posisi long diambil, dengan stop loss dinamis yang melacak pergerakan harga.

Prinsip

Inti dari strategi ini terletak pada pita atas dan bawah Bollinger Bands. Pita tengah Bollinger Bands adalah rata-rata bergerak n-hari, pita atas adalah pita tengah + k * standar deviasi n-hari, dan pita bawah adalah pita tengah - k * standar deviasi n-hari. Ketika harga memantul naik dari pita bawah, posisi long diambil; ketika harga turun dari pita atas, posisi short diambil. Pada saat yang sama, strategi menetapkan level stop loss yang disesuaikan secara dinamis selama pergerakan harga, dan menetapkan level take profit untuk mencapai manajemen risiko yang hati-hati.

Keunggulan

- Memanfaatkan sifat Bollinger Bands yang cenderung kembali ke pita tengah, menangkap tren jangka menengah hingga panjang;

- Sinyal long dan short jelas, mudah dioperasikan;

- Menetapkan stop loss geser dinamis untuk mengunci keuntungan sebanyak mungkin dan mengontrol risiko;

- Parameter dapat disesuaikan dengan pasar, cocok untuk berbagai kondisi pasar.

Risiko & Solusi

- Bollinger Bands dapat menghasilkan banyak sinyal long dan short dalam kondisi pasar sideways, yang berpotensi menjebak. Solusinya adalah dengan menetapkan level stop loss yang wajar untuk mengontrol kerugian per transaksi.

- Pengaturan parameter yang tidak tepat dapat menurunkan rasio kemenangan. Solusinya adalah dengan mengoptimalkan parameter secara rasional untuk berbagai instrumen.

Arah Optimasi

- Optimalkan parameter rata-rata bergerak agar sesuai dengan karakteristik instrumen;

- Tambahkan filter tren untuk menghindari kondisi pasar sideways;

- Gabungkan dengan indikator lain sebagai filter untuk meningkatkan stabilitas strategi.

Kesimpulan

Strategi ini memanfaatkan sifat mean-reverting Bollinger Bands, dikombinasikan dengan stop loss geser dinamis, untuk mendapatkan keuntungan tren jangka menengah hingga panjang sambil mengontrol risiko. Ini adalah strategi kuantitatif yang adaptif dan stabil. Melalui optimasi parameter dan aturan, strategi ini dapat disesuaikan dengan lebih banyak instrumen dan menghasilkan keuntungan yang stabil dalam perdagangan nyata.

/*backtest

start: 2024-01-24 00:00:00

end: 2024-01-31 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BB Strategy", title="Bollinger Bands Strategy", overlay=true)

length = input.int(20, minval=1, group = "Bollinger Bands")

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group = "Bollinger Bands")- 1