Strategi Trend Following Ichimoku Cloud

1. Nama Strategi: Strategi Pelacakan Tren Ichimoku Cloud

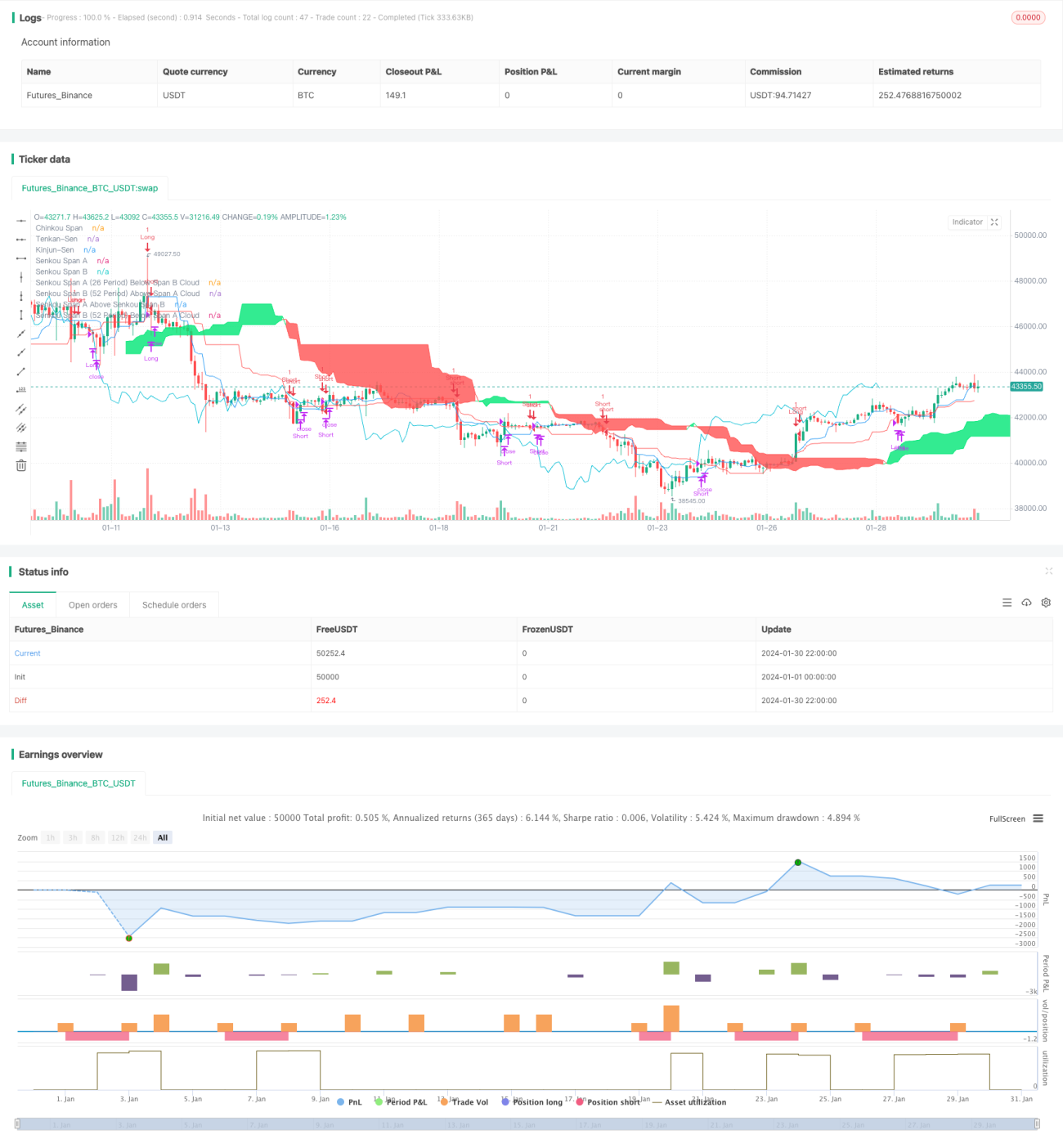

2. Ikhtisar Strategi

Strategi ini menggunakan berbagai sinyal yang disediakan oleh indikator Ichimoku Cloud untuk merancang strategi pelacakan tren murni, yang bertujuan menangkap tren jangka menengah-panjang, menyaring fluktuasi konsolidasi, dan melacak arah tren yang kuat.

3. Prinsip Strategi

Strategi ini menggunakan Tenkan-sen, Kijun-sen, dan Chikou Span dari indikator Ichimoku Cloud sebagai sinyal utama. Dalam menentukan tren jangka panjang, fokus utama adalah pada hubungan perubahan naik-turun antara Senkou Span A (awan depan) dan Senkou Span B (awan belakang) untuk menentukan tren; dalam pemilihan waktu masuk dan keluar spesifik, persilangan Tenkan-sen dan Kijun-sen serta perubahan hubungan harga dengan awan menjadi acuan utama.

Secara keseluruhan, logika inti strategi ini adalah: mengonfirmasi arah tren jangka menengah-panjang -> menunggu kesempatan tren kuat dimulai kembali -> masuk untuk melacak tren -> keluar dengan trailing stop.

Secara spesifik, ketika menentukan tren jangka menengah-panjang, ditentukan melalui hubungan perubahan antara awan depan dan awan belakang (jika awan depan berada di atas dan berwarna hijau, itu mewakili tren naik, sebaliknya mewakili tren turun). Setelah mengonfirmasi tren jangka menengah-panjang, persilangan Tenkan-sen dan Kijun-sen serta sinyal harga menembus awan digunakan untuk menentukan dimulainya kembali tren dan menghasilkan sinyal masuk; setelah masuk, Kijun-sen digunakan sebagai garis stop loss untuk trailing stop keluar.

Dengan demikian, strategi ini menyaring fluktuasi jangka pendek-menengah sekaligus dapat menangkap peluang tren kuat, sehingga memperoleh kelebihan pengembalian yang stabil dalam jangka panjang di pasar sekuritas.

4. Keunggulan Strategi

(1) Menggunakan Ichimoku Cloud untuk menentukan arah tren jangka menengah-panjang membantu mengidentifikasi arah utama.

(2) Persilangan Tenkan-sen dan Kijun-sen serta perubahan hubungan harga dengan awan untuk menentukan waktu masuk dapat secara efektif menyaring fluktuasi dan menangkap tren yang kuat.

(3) Mekanisme keluar trailing stop tidak hanya dapat memperoleh keuntungan dari tren besar tetapi juga secara efektif mengontrol kerugian individu.

(4) Menggabungkan berbagai sinyal Ichimoku Cloud membentuk strategi pelacakan tren yang sistematis, dengan kinerja yang stabil dan baik.

5. Risiko Strategi

(1) Risiko sistematis dari kesalahan penilaian jangka menengah-panjang. Jika penilaian tren jangka menengah-panjang salah, maka operasi selanjutnya akan menghadapi risiko arah yang salah.

(2) Risiko dari pemilihan waktu masuk yang tidak tepat. Jika waktu masuk tidak tepat, mudah terjebak.

(3) Risiko dari trailing stop yang terlalu dekat. Jika jarak stop loss terlalu dekat, kondisi pasar yang ekstrem dapat menembus stop loss, menyebabkan kerugian.

(4) Beban biaya transaksi akibat frekuensi perdagangan yang terlalu tinggi. Jika parameter diatur tidak tepat sehingga frekuensi perdagangan terlalu tinggi, biaya transaksi juga akan meningkat.

6. Optimalisasi Strategi

(1) Menguji kombinasi parameter periode Ichimoku yang berbeda untuk menemukan parameter optimal.

(2) Mengoptimalkan kondisi masuk, merancang filter yang lebih ketat untuk memastikan masuk yang efektif.

(3) Menyesuaikan jarak stop loss, menemukan keseimbangan optimal antara risiko dan imbal hasil.

(4) Menambahkan target harga profit, menggabungkan jarak harga dengan indikator Ichimoku kunci untuk membentuk mekanisme pengambilan keuntungan dinamis.

7. Kesimpulan

Strategi pelacakan tren Ichimoku Cloud ini menggabungkan berbagai sinyal Ichimoku Cloud untuk menentukan arah tren, waktu masuk, dan stop loss keluar. Praktik menunjukkan bahwa strategi ini dapat secara efektif menangkap tren jangka menengah-panjang, menyaring fluktuasi, dan secara stabil memperoleh kelebihan pengembalian. Di masa depan, melalui pengujian dan optimalisasi berkelanjutan, diharapkan dapat lebih meningkatkan kinerja strategi dan mendapatkan imbal hasil yang lebih baik.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Ichimoku trendfollowing", overlay=true, initial_capital=1000, commission_type=strategy.commission.cash_per_order, commission_value=0.04, slippage=2)

//***************************- 1