Sistem Regresi Gap Bollinger Bands Emas

Ikhtisar

Ini adalah sistem trading scalping forex berbasis Bollinger Bands yang memanfaatkan gap harga. Sistem ini cocok untuk pasangan mata uang utama, dengan persyaratan biaya trading di bawah 1 spread, dan timeframe antara 1-15 menit.

Prinsip Strategi

Sistem ini menggunakan tiga indikator: Bollinger Bands, RSI, dan ADX untuk mengidentifikasi peluang trading.

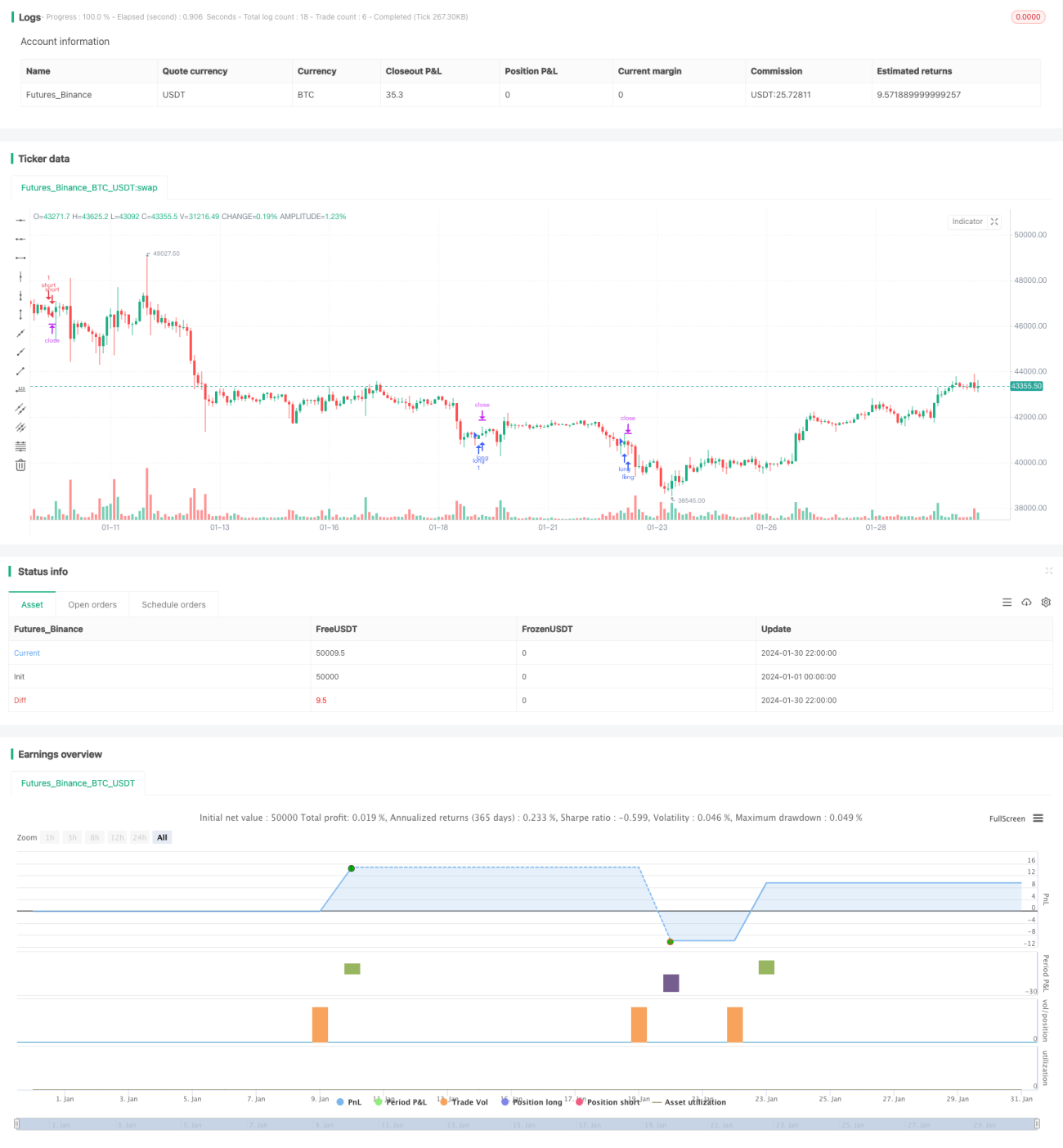

Bollinger Bands digunakan untuk mengidentifikasi breakout harga. Ketika harga menembus upper band, itu sinyal bullish; ketika harga menembus lower band, sinyal bearish. RSI digunakan untuk menghindari false breakout. Breakout dianggap valid hanya jika RSI telah berbalik (turun dari area overbought atau naik dari area oversold). ADX digunakan untuk menyaring pasar yang tidak memiliki tren yang jelas; entry hanya dilakukan jika ADX di bawah 32.

Aturan entry spesifik: Entry long membutuhkan harga menembus upper band, RSI naik dari area oversold dan melintasi garis 30, serta ADX di bawah 32; Entry short membutuhkan harga menembus lower band, RSI turun dari area overbought dan melintasi garis 70, serta ADX di bawah 32.

Aturan exit meliputi take profit dan stop loss tetap, serta mean reversion ke garis tengah. Secara spesifik: Tetapkan titik take profit dan stop loss tetap; tutup posisi ketika harga kembali ke garis tengah Bollinger Bands.

Analisis Keunggulan

Sistem ini memiliki beberapa keunggulan sebagai berikut:

-

Menggunakan Bollinger Bands untuk menangkap pergerakan gap harga, yang memiliki potensi profit besar.

-

Menggabungkan RSI untuk menghindari false breakout, meningkatkan probabilitas profit.

-

Menggunakan ADX untuk menyaring pasar tanpa tren yang jelas, menghindari trading yang tidak perlu.

-

Exit berdasarkan mean reversion ke garis tengah mampu mengunci sebagian besar profit, mencegah profit kembali tergerus.

-

Cocok untuk trading dengan leverage tinggi, yang dapat memperbesar profit dengan cepat.

Analisis Risiko

Sistem ini juga memiliki beberapa risiko:

-

Bergantung pada breakout gap; jika tidak dapat menangkap gap harga, tidak akan menghasilkan profit.

-

Risiko overfitting data backtest. Hasil backtest mungkin tidak dapat direplikasi di akun real.

-

Durasi tren terlalu pendek, atau munculnya pasar sideways juga dapat menyebabkan kerugian.

-

Leverage tinggi memperbesar risiko. Kerugian per transaksi bisa cukup besar.

-

Waktu trading terbatas, mungkin melewatkan beberapa peluang trading.

Arah Optimasi

Sistem ini dapat dioptimalkan dari beberapa aspek berikut:

-

Optimasi parameter untuk meningkatkan kinerja indikator. Misalnya mengubah periode Bollinger Bands, parameter RSI, dll.

-

Menambah atau meningkatkan filter untuk meningkatkan rasio trading yang menguntungkan. Misalnya menggabungkan lebih banyak indikator atau elemen fundamental.

-

Mengoptimalkan strategi take profit dan stop loss untuk memaksimalkan profit per transaksi. Misalnya trailing stop, stop berdasarkan ATR, dll.

-

Menentukan level leverage yang sesuai secara otomatis. Untuk memaksimalkan ekspektasi profit.

-

Menggunakan teknik machine learning untuk menemukan parameter optimal secara otomatis. Menghindari pencarian manual.

Kesimpulan

Sistem Bollinger Bands Gap Reversion adalah sistem breakout jangka pendek yang khas. Sistem ini menangkap peluang profit dari gap harga. Dengan menggabungkan beberapa indikator untuk penyaringan, sistem ini menunjukkan kemampuan profit yang baik dalam backtest. Namun, pengujian real masih perlu diverifikasi, dan likuiditas serta slippage juga akan mempengaruhi hasil. Secara keseluruhan, ini adalah strategi trading jangka pendek yang potensial, layak untuk diuji secara real dan dioptimalkan.

- 1