Strategi Persilangan Bullish dan Bearish dengan Rata-rata Pergerakan Ganda dan Indikator RSI

Strategi ini secara komprehensif menggabungkan indikator Rata-Rata Pergerakan Ganda (Double Moving Average) dan RSI untuk membangun strategi perdagangan persilangan posisi beli dan jual. Strategi ini dapat menangkap tren jangka menengah-panjang, sekaligus menggunakan indikator jangka pendek untuk menghindari fluktuasi yang tidak perlu.

Prinsip Strategi

Strategi ini menggunakan dua set rata-rata pergerakan, yaitu Rata-Rata Pergerakan Eksponensial (EMA) cepat (EMA 59 dan EMA 82) dan EMA lambat (EMA 96 dan EMA 95). Ketika harga naik melintasi EMA cepat dari bawah, lakukan posisi beli (long); ketika harga turun melintasi EMA cepat dari atas, lakukan posisi jual (short). Sementara itu, zona jenuh beli dan jenuh jual pada indikator RSI digunakan untuk mengkonfirmasi sinyal perdagangan dan menghentikan kerugian (stop loss).

Secara khusus, ketika EMA cepat menembus ke atas EMA lambat, dihasilkan sinyal beli. Pada saat itu, jika RSI di bawah 30 (zona jenuh jual/oversold), maka lakukan entri beli. Ketika EMA cepat menembus ke bawah EMA lambat, dihasilkan sinyal jual. Jika saat itu RSI di atas 70 (zona jenuh beli/overbought), maka lakukan entri jual.

Keunggulan penggunaan rata-rata pergerakan ganda adalah dapat mengidentifikasi perubahan tren jangka menengah-panjang dengan lebih baik. Indikator RSI dapat menyaring sebagian sinyal perdagangan yang noise akibat false breakout.

Keunggulan Strategi

- Memanfaatkan rata-rata pergerakan ganda untuk menangkap tren jangka menengah-panjang

- Indikator RSI menyaring perdagangan yang noise

- Menggabungkan strategi mengikuti tren (trend following) dan pembalikan (reversal)

- Logika perdagangan sederhana dan jelas

Analisis Risiko

- Di pasar yang berfluktuasi secara besar, sinyal perdagangan yang dihasilkan oleh rata-rata pergerakan dapat menyesatkan

- Indikator RSI juga bisa gagal dalam kondisi pasar tertentu

- Penetapan titik stop loss perlu hati-hati, hindari terlalu longgar atau terlalu ketat

Arah Optimasi Strategi

- Menguji kombinasi rata-rata pergerakan dengan periode yang lebih panjang

- Mencoba penyesuaian parameter yang berbeda, misalnya perubahan rentang RSI bullish/bearish

- Menambahkan kondisi penyaringan tambahan, seperti indikator volume perdagangan

- Mengoptimalkan strategi stop loss, menggabungkan indikator seperti ATR untuk stop loss dinamis

Ringkasan

Strategi ini mengintegrasikan pengikut tren dari rata-rata pergerakan ganda dengan perdagangan pembalikan dari indikator RSI. EMA ganda melacak arah tren jangka menengah-panjang, sementara RSI digunakan untuk mengkonfirmasi keabsahan sinyal perdagangan dan stop loss. Ini adalah strategi persilangan posisi beli dan jual yang sederhana dan praktis, yang dapat disesuaikan dengan kondisi pasar yang berbeda melalui penyesuaian parameter dan optimasi.

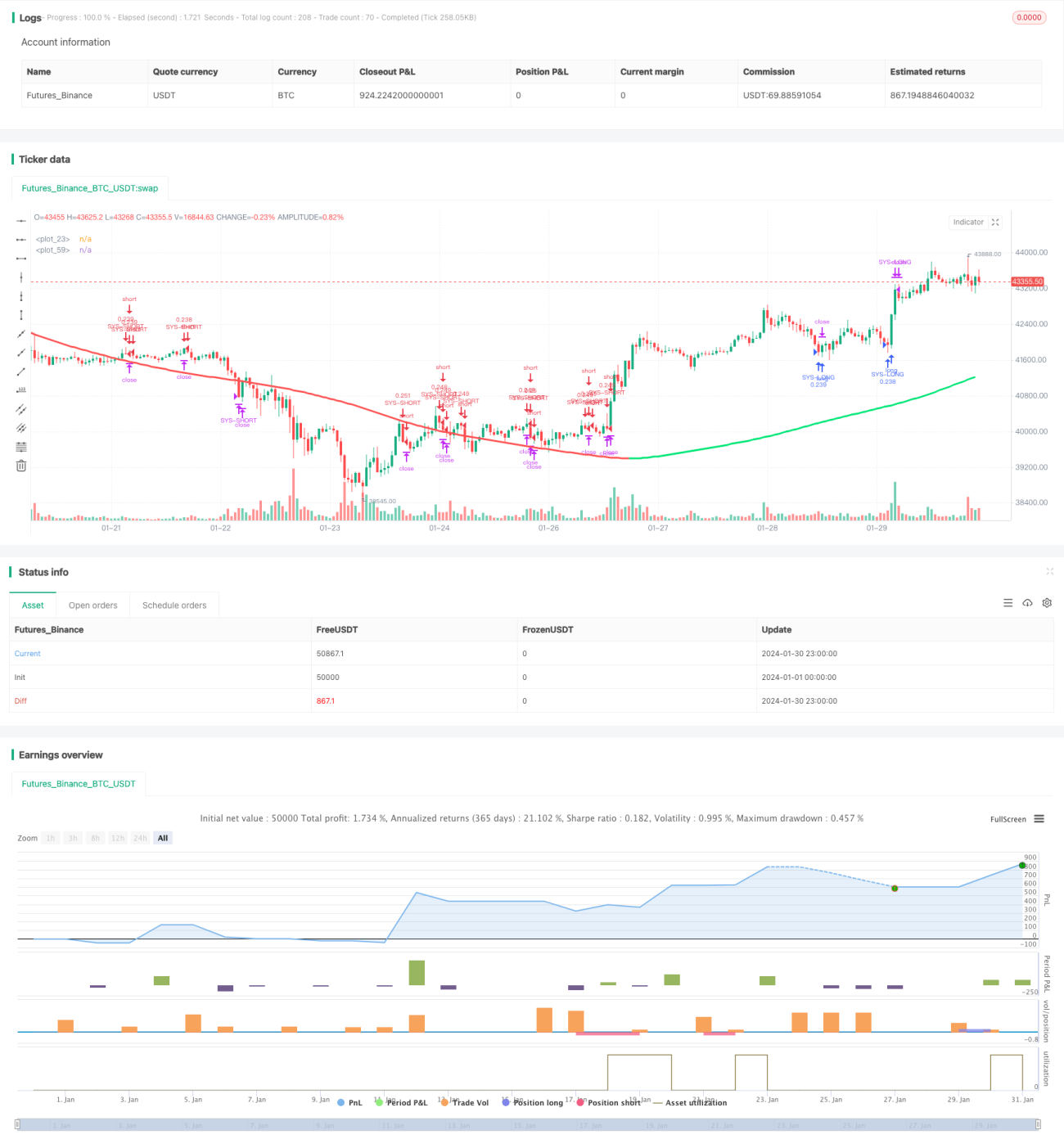

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Swing Hull/rsi/EMA Strategy", overlay=true,default_qty_type=strategy.cash,default_qty_value=10000,scale=true,initial_capital=10000,currency=currency.USD)

//A Swing trading strategy that use a combination of indicators, rsi for target, hull for overall direction enad ema for entering the martket.- 1