Strategi Kuantitatif Ichimoku Cloud

Ikhtisar

Strategi ini didasarkan pada indikator Ichimoku Cloud, menggabungkan garis Tenkan, Kijun, Senkou Span, dan Cloud untuk mengidentifikasi sinyal bullish dan bearish, serta melakukan trading otomatis. Strategi ini juga menggabungkan model Ichimoku standar dengan fitur kustom dari TradingView Strategy Tester, cocok untuk trader pemula maupun berpengalaman.

Prinsip Strategi

Strategi ini menggunakan model Ichimoku standar yang mencakup Tenkan-sen, Kijun-sen, Senkou Span, Cloud A, dan Cloud B. Strategi menentukan sinyal bullish dan bearish dengan membandingkan persilangan garis-garis ini.

Secara spesifik, ketika Tenkan-sen memotong ke atas Kijun-sen, dihasilkan sinyal bullish; ketika Tenkan-sen memotong ke bawah Kijun-sen, dihasilkan sinyal bearish. Selain itu, posisi relatif Tenkan-sen terhadap Cloud pada saat persilangan juga dievaluasi, yang terbagi menjadi tiga jenis: sinyal kuat, sinyal netral, dan sinyal lemah. Misalnya, jika Tenkan-sen berada di atas kedua garis Cloud saat persilangan, itu adalah sinyal bullish yang kuat.

Strategi ini menyediakan parameter kustom yang kaya, memungkinkan pengguna untuk secara bebas memilih kombinasi sinyal masuk dan keluar, sehingga dapat mewujudkan strategi trading mereka sendiri.

Keunggulan Strategi

- Menggabungkan kemampuan analisis teknis canggih model Ichimoku dengan kemampuan kustom dari TradingView Strategy Tester

- Menyediakan berbagai pilihan pengaturan parameter, cocok untuk trader dengan gaya berbeda

- Cloud yang diperbarui secara real-time dan divisualisasikan, memudahkan penentuan arah tren

- Parameter dapat dioptimalkan melalui data backtest untuk menguji efektivitas strategi

Risiko Strategi

- Model Ichimoku rentan menghasilkan sinyal palsu, perlu dikombinasikan dengan penilaian harga aktual

- Terlalu banyak opsi Parameter, mudah membingungkan pemula

- Cloud memiliki sifat lag, tidak cocok untuk strategi mengejar kenaikan atau menjual saat turun

- Data backtest tidak sama dengan kinerja live trading; tetap berhati-hati saat live trading

Arah Optimasi Strategi

- Optimalkan parameter untuk menemukan kombinasi parameter terbaik

- Gabungkan dengan indikator lain untuk menyaring sinyal palsu

- Tambahkan logika stop loss dan take profit untuk mengontrol risiko per transaksi

- Pertimbangkan pengaruh instrumen trading, timeframe, dan kondisi lainnya

- Validasi dengan live trading, sesuaikan parameter berdasarkan hasil live trading

Kesimpulan

Sebagai alat analisis teknis generasi baru, model Ichimoku Cloud, yang dikombinasikan dengan kemampuan visualisasi dan pengembangan strategi platform TradingView, memberikan dukungan teknis yang kuat bagi para trader kuantitatif. Strategi ini memanfaatkan keunggulan keduanya untuk membangun sistem trading otomatis. Meskipun masih ada ruang untuk optimasi, strategi ini telah menunjukkan potensi aplikasi yang besar. Dengan penyempurnaan penyesuaian parameter dan perluasan fungsi secara berkelanjutan, strategi ini diharapkan dapat menjadi salah satu strategi trading kuantitatif arus utama.

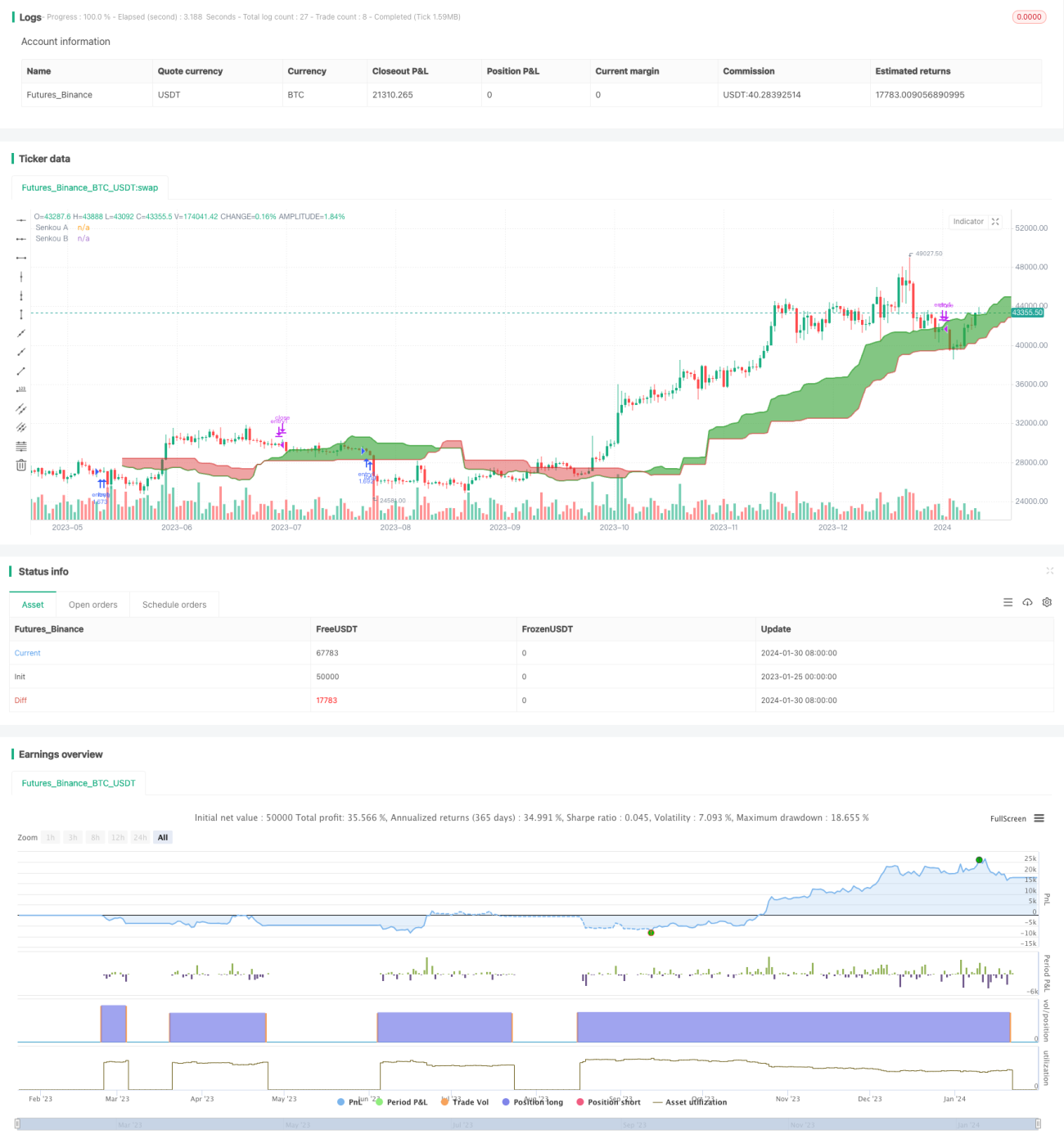

/*backtest

start: 2023-01-25 00:00:00

end: 2024-01-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.- 1