Strategi Pembalikan Tren Berdasarkan Renko Average True Range

Ikhtisar

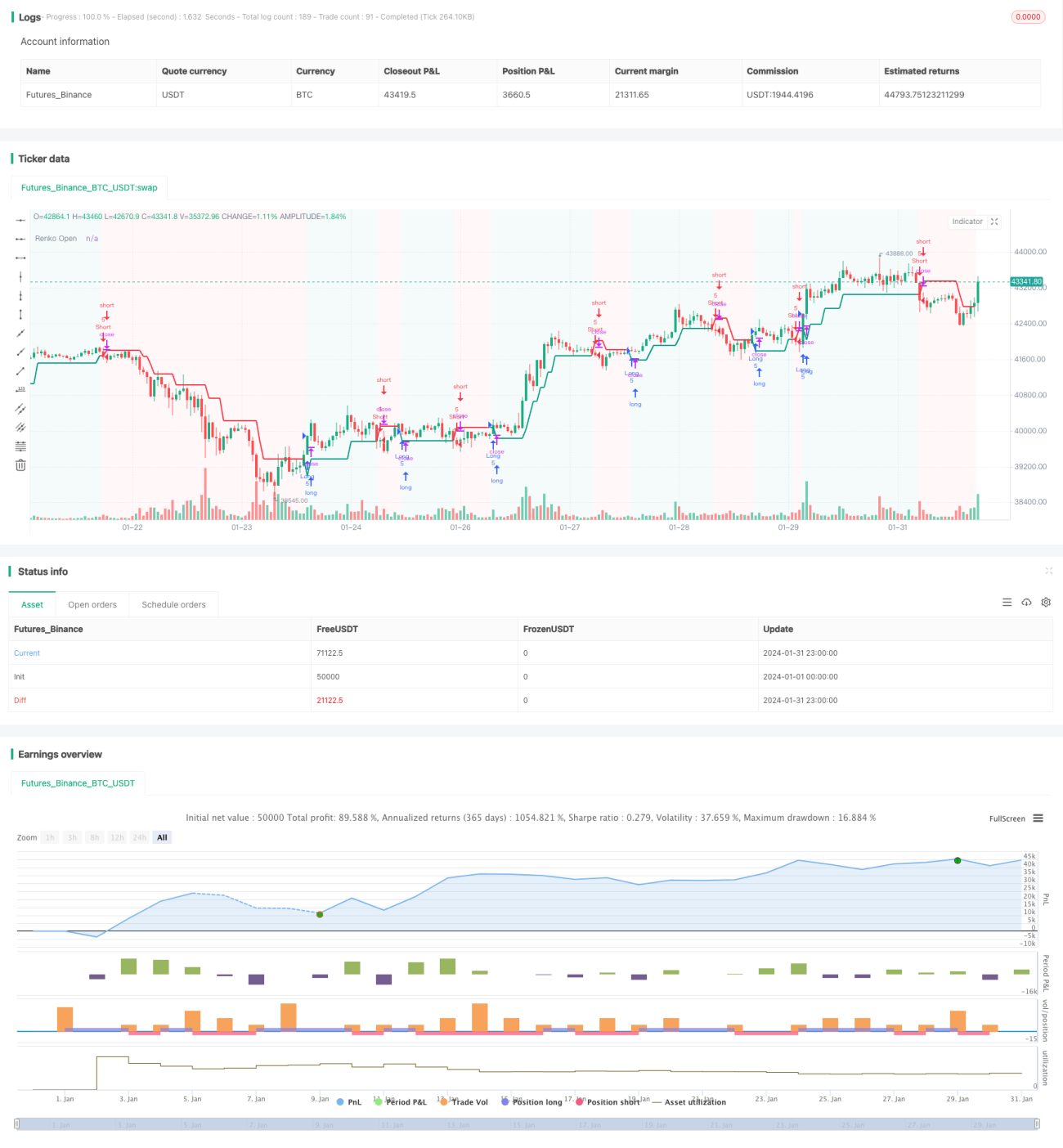

Strategi Pembalikan Tren Berbasis Renko ATR (Renko ATR Trend Reversal Strategy) adalah strategi trading unik yang dirancang untuk memanfaatkan grafik Renko yang dikombinasikan dengan indikator Average True Range (ATR) guna mengidentifikasi titik-titik pembalikan tren di pasar keuangan. Strategi ini mengeliminasi masalah keterlambatan dalam pembuatan grafik Renko, sehingga mampu menangkap titik-titik pembalikan secara akurat dan memberikan sinyal yang jelas untuk pengambilan keputusan trading.

Prinsip Strategi

Pembentukan Batu Bata Renko

Strategi ini pertama-tama menghitung nilai ATR dalam periode tertentu, lalu menggunakan ATR tersebut sebagai acuan untuk menentukan ukuran batu bata pada grafik Renko. Ketika pergerakan harga melebihi satu ATR, maka batu bata Renko baru akan digambar. Dengan cara ini, grafik Renko secara otomatis dapat menyesuaikan diri dengan tingkat volatilitas pasar – menetapkan ukuran batu bata yang lebih besar saat volatilitas tinggi dan ukuran yang lebih kecil saat volatilitas rendah.

Pembentukan Sinyal Beli dan Jual

Ketika harga pembukaan Renko menembus ke bawah harga penutupan, maka dihasilkan sinyal beli; ketika harga pembukaan Renko menembus ke atas harga penutupan, maka dihasilkan sinyal jual. Sinyal-sinyal ini menandai potensi titik-titik pembalikan tren.

Pengaturan Stop Loss dan Take Profit

Strategi ini menetapkan level stop loss dan take profit secara dinamis untuk setiap posisi berdasarkan persentase stop loss dan take profit yang ditentukan oleh pengguna, dengan acuan harga pembukaan Renko. Hal ini berfungsi untuk mengelola risiko dan imbal hasil dari setiap transaksi.

Analisis Keunggulan

Menghilangkan Keterlambatan Pembuatan Grafik

Dengan menghitung harga pembukaan dan penutupan Renko secara manual, strategi ini menghilangkan masalah keterlambatan dalam pembuatan grafik, sehingga sinyal yang dihasilkan menjadi lebih akurat dan tepat waktu.

Penyesuaian Otomatis terhadap Volatilitas Pasar

Penetapan ukuran batu bata Renko yang didasarkan pada indikator ATR memungkinkan strategi ini menyesuaikan diri secara otomatis terhadap volatilitas harga di berbagai kondisi pasar.

Pengaturan Stop Loss dan Take Profit Dinamis

Strategi ini menyediakan mekanisme stop loss dan take profit dinamis untuk setiap transaksi, yang dapat mengendalikan risiko sesuai dengan tingkat volatilitas pasar.

Tampilan Grafik yang Sederhana

Grafik Renko sendiri mampu menyaring kebisingan pasar dan memberikan tampilan visual yang jelas serta sederhana saat mengidentifikasi pembalikan tren.

Analisis Risiko

Risiko Optimasi Parameter

Pengguna perlu mengoptimalkan parameter seperti periode ATR, persentase stop loss, dan persentase take profit agar sesuai dengan berbagai kondisi pasar. Jika parameter tidak diatur dengan tepat, kinerja strategi dapat menjadi kurang optimal.

Risiko Peristiwa Tak Terduga

Peristiwa ekonomi besar atau pengumuman kebijakan dapat menyebabkan lonjakan volume secara cepat, sehingga level stop loss atau take profit dapat tertembus dan mengakibatkan kerugian yang signifikan.

Risiko Kegagalan Pembalikan

Dalam beberapa situasi, pembalikan yang diindikasikan oleh sinyal trading mungkin gagal, sehingga harga tidak bergerak sesuai arah pembalikan yang diharapkan, yang pada gilirannya menyebabkan kerugian.

Arah Optimasi

Menggabungkan Beberapa Periode Waktu

Dimungkinkan untuk menentukan tren utama pada kerangka waktu yang lebih tinggi guna menghindari trading melawan tren. Selain itu, sinyal palsu juga dapat difilter dengan menggunakan kerangka waktu yang lebih rendah.

Menggabungkan dengan Indikator Lain

Penggabungan dengan indikator momentum, indikator volatilitas, dan sebagainya dapat meningkatkan kualitas sinyal dan menghindari sinyal yang salah.

Penyesuaian Rasio Take Profit Secara Dinamis

Rasio take profit dapat disesuaikan secara dinamis berdasarkan tingkat volatilitas pasar serta jarak antara harga terkini dengan harga masuk posisi.

Kesimpulan

Strategi Pembalikan Tren Berbasis Renko ATR berhasil memanfaatkan grafik Renko yang dikombinasikan dengan indikator ATR untuk secara otomatis mengidentifikasi titik-titik pembalikan di pasar keuangan. Strategi ini memiliki keunggulan seperti menghilangkan keterlambatan pembuatan grafik, penyesuaian otomatis terhadap volatilitas pasar, serta stop loss dan take profit yang dinamis. Pada saat yang sama, pengguna juga perlu mewaspadai risiko terkait pengaturan dan optimasi parameter, serta risiko peristiwa tak terduga dan kegagalan pembalikan. Strategi ini dapat terus dioptimalkan dan ditingkatkan efektivitasnya melalui analisis multi-kerangka waktu, kombinasi indikator, dan penyesuaian take profit.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='[tradinghook] - Renko Trend Reversal Strategy', shorttitle='[tradinghook] - Renko TRS', overlay=true ,initial_capital = 100, commission_value = 0.05, default_qty_value = 5)

// INPUTS- 1