Strategi Untung-Rugi Keamanan Ganda Terobosan Osilasi Efisien

Ikhtisar

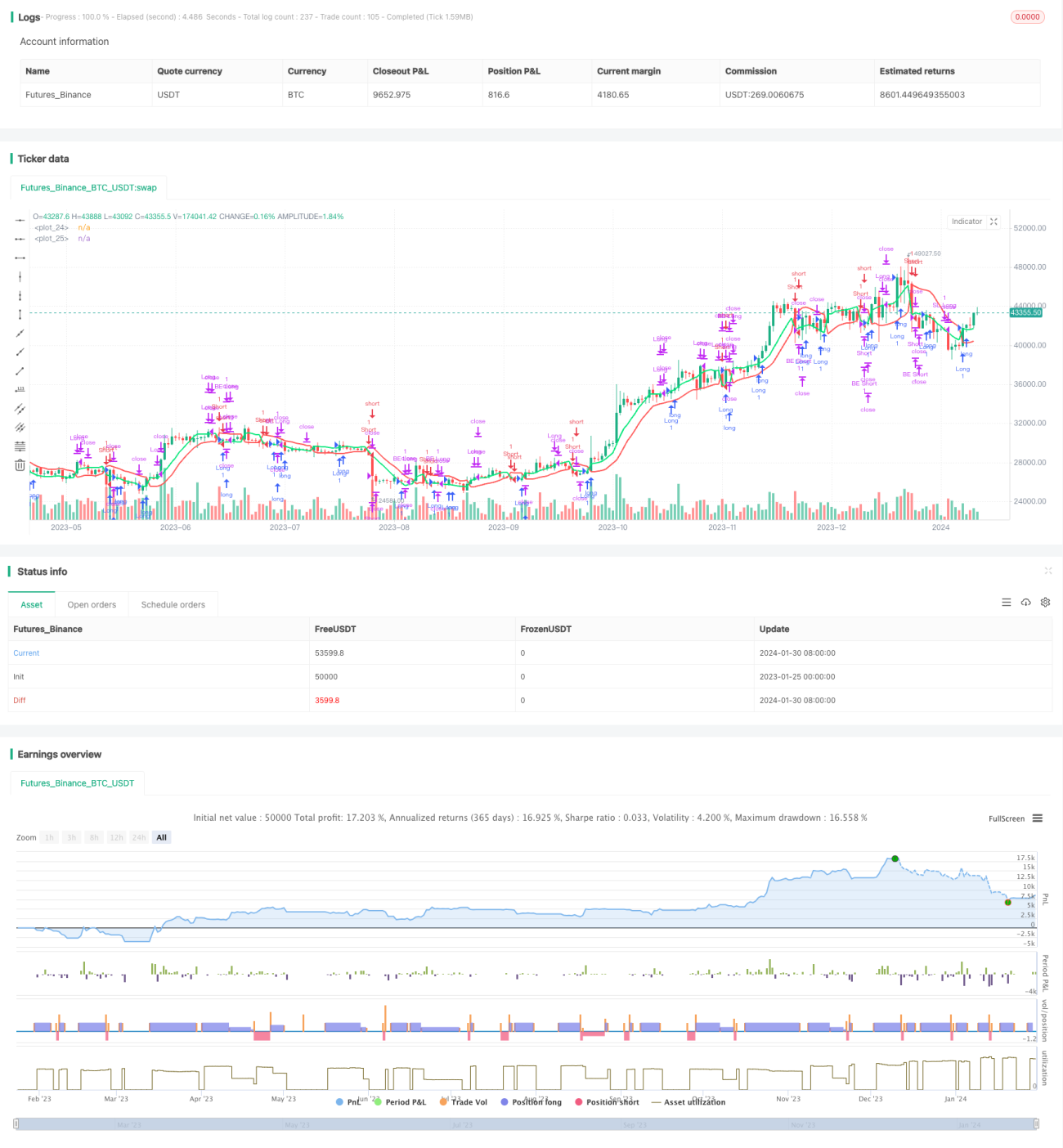

Strategi ini adalah strategi trading dua arah yang efisien berdasarkan indikator saluran (channel) dan prinsip breakout. Strategi ini dapat mencapai trading dua arah dengan tingkat kemenangan tinggi dalam kerangka waktu 1 menit pada saham dan mata uang kripto.

Prinsip Strategi

Strategi menggunakan indikator SMA untuk membangun saluran. Ketika harga menembus saluran, lakukan pembelian atau penjualan. Pada saat yang sama, atur take profit dan stop loss untuk mengunci keuntungan dan mengendalikan risiko.

Secara spesifik, strategi menghitung batas atas dan batas bawah saluran. Batas atas adalah simple moving average 10 periode dari harga penutupan dikalikan 1,02; batas bawah adalah simple moving average 10 periode dari harga terendah dibagi 1,02. Ketika harga penutupan menembus batas atas, lakukan long; ketika harga penutupan menembus ke bawah batas bawah, lakukan short.

Setelah melakukan long, atur dua level take profit: yang pertama 1%, yang kedua 3%, dan juga atur stop loss 3%. Untuk short juga serupa dalam mengatur level laba/rugi. Strategi ini dapat mencapai tingkat kemenangan masuk yang lebih tinggi melalui prinsip breakout, mengunci lebih banyak keuntungan melalui double take profit, dan mengendalikan kerugian per transaksi melalui stop loss.

Analisis Keunggulan

Strategi breakout berbasis indikator saluran ini memiliki keunggulan seperti sinyal masuk yang jelas, frekuensi operasi yang relatif tinggi, dan kemampuan mengunci keuntungan multi-level. Keunggulan spesifiknya meliputi:

-

Menggunakan indikator saluran dapat mengidentifikasi kisaran fluktuasi harga saham, memilih titik breakout untuk masuk, sehingga memperoleh probabilitas kemenangan yang lebih tinggi.

-

Bertrading pada level 1 menit dapat menangkap lebih banyak peluang, memenuhi kebutuhan trader kecepatan.

-

Menetapkan dua titik take profit dapat mengunci lebih banyak keuntungan ketika kondisi pasar membaik. Lebih menguntungkan dibandingkan take profit tunggal biasa.

-

Stop loss yang lebih besar memberi ruang pergerakan pasar, menghindari stop loss terlalu dini.

Analisis Risiko

Risiko terbesar dari strategi breakout semacam ini adalah mudahnya terjadi breakout palsu yang menyebabkan kerugian. Selain itu, stop loss yang besar juga meningkatkan risiko kerugian. Poin risiko utama sebagai berikut:

-

Sinyal breakout mungkin palsu, tidak dapat berlanjut mencapai take profit atau stop loss. Ini adalah masalah umum dalam analisis teknikal. Dapat diminimalkan dengan mengoptimalkan parameter.

-

Titik stop loss yang ditetapkan cukup besar, kerugian 3% per transaksi mungkin sulit ditanggung bagi sebagian orang. Dapat menyesuaikan stop loss sesuai kondisi masing-masing.

-

Strategi ini lebih cocok untuk trading jangka pendek dan pemantauan layar. Jika tidak dapat memantau pasar secara tepat waktu, disarankan mengurangi ukuran posisi.

Arah Optimasi

Strategi yang didasarkan pada ide breakout tren ini terutama dapat dioptimalkan dari beberapa aspek berikut:

-

Menguji lebih banyak indikator untuk membangun saluran, mencari indikator saluran yang lebih andal untuk mengurangi breakout palsu.

-

Mengoptimalkan parameter periode moving average untuk menemukan kombinasi parameter terbaik.

-

Menguji mekanisme masuk yang lebih kompleks, seperti menambahkan filter indikator volume dan lainnya.

-

Dapat mengatur kombinasi parameter yang berbeda sesuai karakteristik instrumen yang berbeda untuk adaptasi, mencapai adaptasi parameter.

-

Menambahkan mekanisme stop loss otomatis untuk melindungi modal, dapat menyesuaikan titik stop loss secara dinamis seiring pergerakan waktu pasar.

Kesimpulan

Ini adalah strategi trading dua arah yang efisien berdasarkan indikator saluran. Strategi ini menggunakan prinsip breakout untuk masuk pasar, take profit ganda untuk mengunci keuntungan, stop loss untuk mengendalikan risiko, dan dapat mencapai hasil investasi yang baik melalui optimasi. Namun trader tetap harus waspada terhadap risiko analisis teknikal seperti breakout palsu.

- 1