Strategi Crossover Rata-rata Bergerak Indikator Momentum

Ikhtisar

Strategi ini menggunakan persilangan (crossover) antara indikator RSI dan rata-rata pergerakannya sebagai sinyal trading, termasuk dalam strategi indikator momentum yang umum. Prinsip intinya adalah melacak selisih antara indikator RSI dan rata-rata pergerakan sederhana SMA_RSI dari RSI, kemudian menghitung rata-rata pergerakan sederhana SMA_RSI2 dari selisih tersebut. Ketika SMA_RSI2 menembus ambang batas ke atas (naik), lakukan posisi long; ketika menembus ke bawah (turun), tutup posisi.

Prinsip Strategi

Strategi ini menggunakan 3 parameter untuk menghitung indikator RSI dan dua rata-rata pergerakan sederhana dengan periode berbeda. Pertama, hitung RSI standar dengan periode length. Kemudian hitung rata-rata pergerakan sederhana SMA_RSI dari RSI dengan periode length2. Selanjutnya hitung selisih delta antara RSI dan SMA_RSI, lalu hitung rata-rata pergerakan sederhana SMA_RSI2 dari delta dengan periode length3. Ketika SMA_RSI2 menembus ke atas ambang batas yang ditetapkan pengguna, lakukan transaksi long; ketika SMA_RSI2 menembus ke bawah ambang batas, tutup posisi.

Dengan demikian, terbentuklah sinyal strategi trading berdasarkan persilangan rata-rata pergerakan indikator RSI. Karena SMA_RSI2 adalah rata-rata dari selisih delta, ia dapat mencerminkan momentum dan tren perubahan indikator RSI, sehingga menangkap esensi dari indikator RSI itu sendiri.

Analisis Keunggulan

Strategi ini menggabungkan keunggulan indikator RSI dan rata-rata pergerakannya, sehingga dapat mengikuti tren harga dan menghindari kesalahan akibat noise. Penggunaan selisih delta dan proses pemulusan (smoothing) membuat sinyal trading lebih jelas. Secara keseluruhan, strategi ini memiliki drawdown yang kecil dan keuntungan yang stabil.

Keunggulan spesifiknya adalah:

- Menggunakan selisih delta untuk memperhalus fluktuasi harga, mengurangi sinyal palsu

- Bentuk persilangan rata-rata pergerakan sederhana dan langsung, mudah dipahami

- Terdapat banyak parameter yang dapat disesuaikan, bisa diubah sesuai pasar

- Keuntungan stabil, drawdown relatif kecil

Risiko dan Perbaikan

Strategi ini juga memiliki beberapa risiko, terutama:

- Dalam kondisi pasar dengan pergerakan besar, stop loss mungkin cukup besar

- Dalam tren sideway (kisaran), keuntungan cenderung tidak stabil

Perbaikan dapat dilakukan dari beberapa aspek berikut:

- Optimasi parameter untuk meningkatkan stabilitas

- Menambahkan mekanisme stop loss untuk mengendalikan kerugian per transaksi

- Menggabungkan dengan indikator lain untuk meningkatkan kualitas sinyal

Kesimpulan

Strategi ini secara keseluruhan cukup sederhana dan serbaguna. Dengan operasi selisih, ia meningkatkan kepraktisan indikator RSI itu sendiri. Penggunaan persilangan rata-rata pergerakan untuk pengambilan keputusan memberikan kemampuan pengendalian drawdown yang baik. Ini adalah strategi indikator momentum yang sangat praktis.

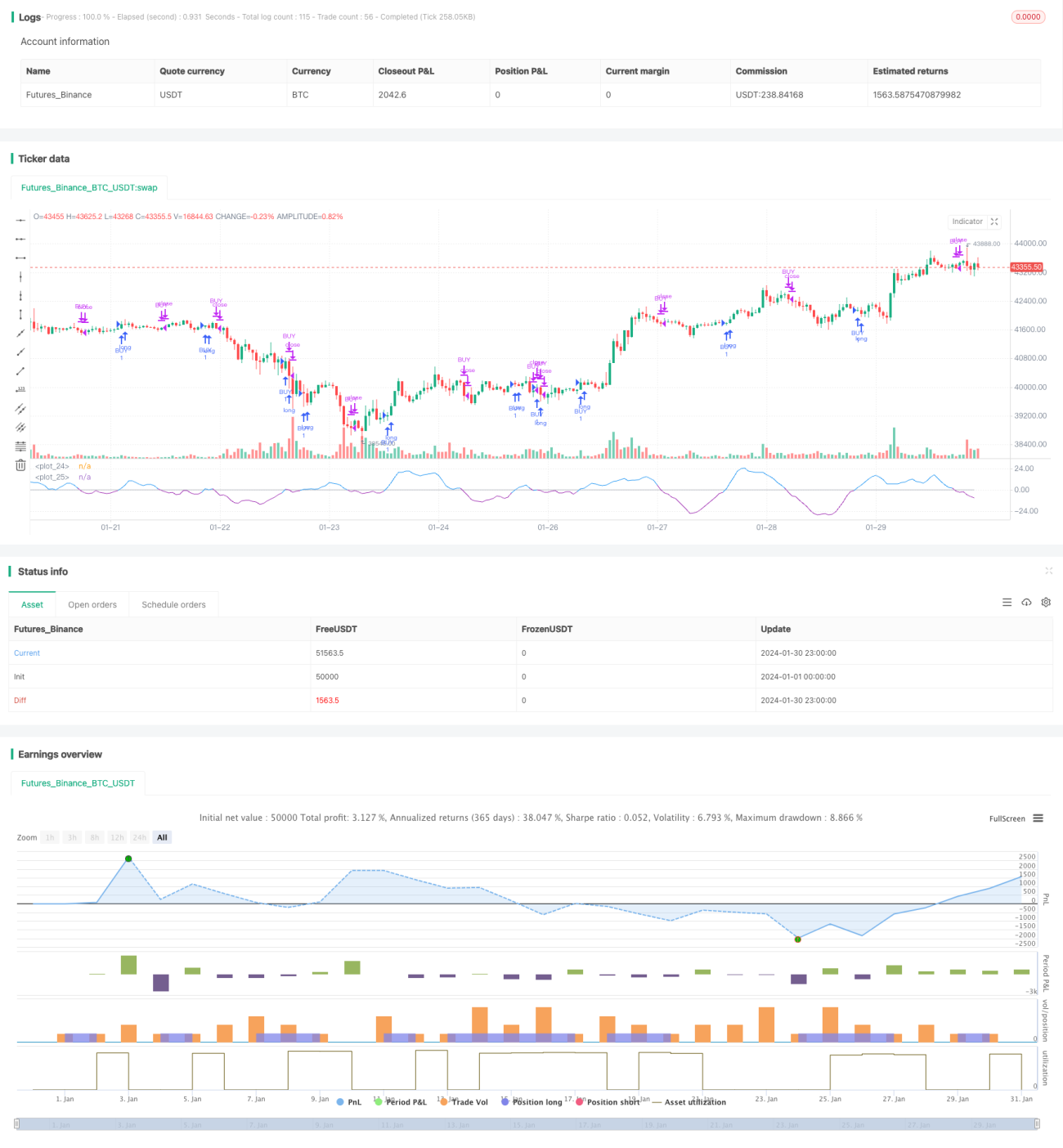

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy ("RSI&SMA", overlay=false )

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp((9999), (1), (1), 0, 0)- 1