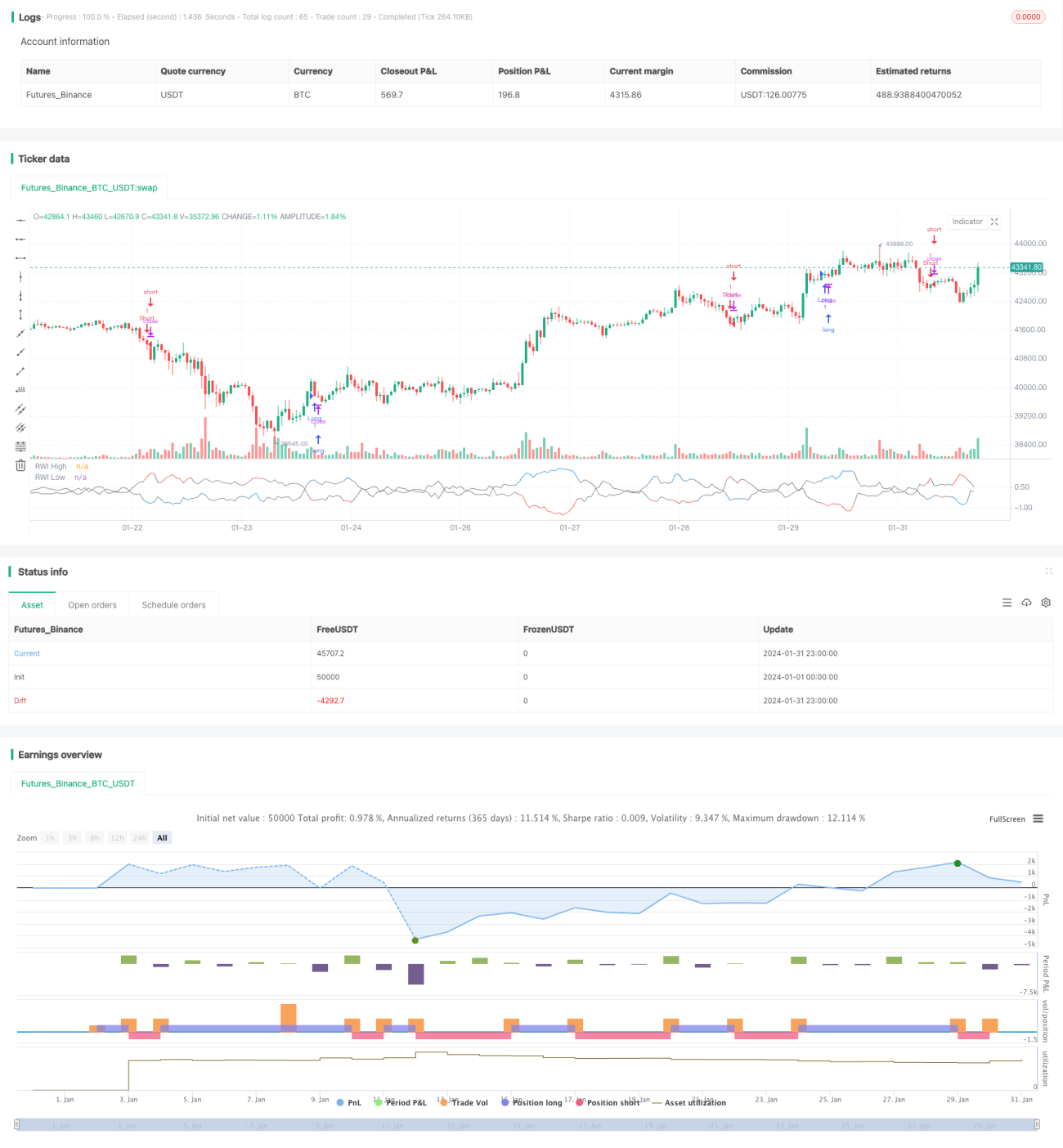

Strategi Pembalikan Volatilitas RWI

Ikhtisar

Strategi Pembalikan Volatilitas RWI menentukan apakah pasar sedang dalam kondisi pembalikan dengan menghitung titik tertinggi RWI dan titik terendah RWI dalam periode tertentu, sehingga menemukan peluang pembalikan. Strategi ini menggunakan pendekatan pembalikan, yaitu membuka posisi short di titik tertinggi dan posisi long di titik terendah untuk meraih keuntungan.

Prinsip Strategi

Strategi ini pertama-tama menghitung titik tertinggi RWI dan titik terendah RWI dalam suatu periode panjang tertentu (misalnya 14 lilin). Rumus perhitungan titik tertinggi dan terendah RWI adalah sebagai berikut:

Titik tertinggi RWI = (Tertinggi - Terendah N periode sebelumnya) / (ATR N periode * sqrt(N))

Titik terendah RWI = (Tertinggi N periode sebelumnya - Terendah) / (ATR N periode * sqrt(N))

Kemudian hitung selisih antara titik tertinggi/terendah RWI dengan ambang batas, dan tentukan apakah kurang dari ambang batas (misalnya 1). Jika titik tertinggi dan terendah RWI keduanya kurang dari ambang batas, maka pasar dianggap dalam kondisi sideways, dan tidak ada tindakan yang diambil.

Jika titik tertinggi RWI lebih besar dari titik terendah RWI melebihi ambang batas, maka diperkirakan pasar akan segera berbalik, dan pada saat itu dapat dipertimbangkan untuk melakukan short; jika titik terendah RWI lebih besar dari titik tertinggi RWI melebihi ambang batas, maka diperkirakan pasar akan segera berbalik, dan pada saat itu dapat dipertimbangkan untuk melakukan long. Dengan demikian, terbentuklah strategi trading pembalikan berdasarkan indikator RWI untuk menilai kondisi pembalikan pasar.

Analisis Keunggulan

Strategi Pembalikan Volatilitas RWI memiliki keunggulan sebagai berikut:

- Menggunakan indikator RWI untuk menentukan titik pembalikan secara akurat, dengan rasio kemenangan yang lebih tinggi.

- Mengadopsi strategi pembalikan, cocok untuk kondisi pasar sideways.

- Logika strategi jelas dan mudah dipahami, parameter dapat disesuaikan secara fleksibel.

- Dapat dikonfigurasi dengan dua periode (jangka pendek dan panjang) untuk meningkatkan kualitas sinyal.

Analisis Risiko

Strategi Pembalikan Volatilitas RWI juga memiliki risiko berikut:

- Sinyal pembalikan mungkin merupakan false breakout, sehingga dapat menimbulkan kerugian.

- Ketika pasar sedang dalam tren berkelanjutan, sinyal pembalikan akan lebih sering muncul, yang dapat menyebabkan kerugian.

- Pengaturan parameter RWI yang tidak tepat dapat menurunkan kualitas sinyal.

- Ketika volatilitas meluas, indikator RWI bisa menjadi tidak efektif.

Untuk mengendalikan risiko, parameter RWI dapat disesuaikan secara tepat, mengonfigurasi kondisi penyaringan, membatasi rentang pembalikan, dan lain-lain.

Arah Optimasi

Strategi Pembalikan Volatilitas RWI juga dapat dioptimalkan dari beberapa aspek berikut:

- Menambahkan penilaian kerangka waktu ganda, mengonfigurasi indikator RWI jangka pendek dan panjang untuk meningkatkan kualitas sinyal.

- Menggabungkan indikator lain seperti KD, MACD, dll. untuk menilai pembalikan, menghindari false breakout.

- Mengonfigurasi strategi stop loss, mengontrol kerugian per transaksi secara ketat.

- Mengoptimalkan parameter RWI secara dinamis untuk beradaptasi dengan perubahan pasar.

- Mengoptimalkan manajemen posisi, menambah atau mengurangi posisi sesuai kondisi pasar.

Kesimpulan

Strategi Pembalikan Volatilitas RWI memiliki logika keseluruhan yang jelas, menggunakan indikator RWI untuk menentukan momentum pembalikan, logika trading strategi cukup baik, dan memberikan hasil yang lebih baik di pasar yang bergerak sideways. Melalui optimasi parameter, pengendalian risiko, dan cara-cara lainnya, strategi ini dapat diterapkan dengan lebih stabil dan efisien.

- 1