Strategi Kombinasi Persilangan Rata-rata Bergerak Ganda dan Indikator Williams

Ringkasan

Strategi ini merupakan kombinasi dari dua strategi berbeda. Strategi pertama didasarkan pada persilangan rata-rata pergerakan ganda harga saham untuk menghasilkan sinyal; strategi kedua didasarkan pada indikator osilator ajaib dalam indikator Williams. Sinyal akhir diambil dari irisan sinyal kedua strategi tersebut untuk membentuk sinyal trading akhir.

Prinsip Strategi

Prinsip strategi pertama adalah ketika harga penutupan kemarin lebih tinggi dari harga penutupan sehari sebelumnya, dan indikator stokastik cepat K-line 9 hari lebih rendah dari indikator stokastik lambat D-line 3 hari, maka menghasilkan sinyal beli; ketika harga penutupan kemarin lebih rendah dari harga penutupan sehari sebelumnya, dan indikator stokastik cepat K-line 9 hari lebih tinggi dari indikator stokastik lambat D-line 3 hari, maka menghasilkan sinyal jual.

Prinsip strategi kedua adalah menghitung selisih fluktuasi harga antara 5 hari dan 34 hari, serta menghitung rata-rata pergerakan dari selisih tersebut. Ketika nilai saat ini lebih tinggi dari periode sebelumnya, itu adalah sinyal beli; ketika nilai saat ini lebih rendah dari periode sebelumnya, itu adalah sinyal jual.

Menggabungkan kedua strategi, sinyal akhir diambil dari irisan sinyal kedua strategi. Ketika kedua strategi secara bersamaan mengeluarkan sinyal beli, maka lakukan posisi long; ketika kedua strategi secara bersamaan mengeluarkan sinyal jual, maka lakukan posisi short.

Analisis Keunggulan

Strategi ini menggabungkan keunggulan dari strategi rata-rata pergerakan ganda dan strategi indikator Williams. Strategi rata-rata pergerakan ganda dapat menangkap tren jangka menengah-panjang; strategi indikator Williams dapat menangkap peluang trading jangka pendek. Menggabungkan kedua strategi memungkinkan untuk meraih keuntungan sekaligus mencegah false breakout.

Selain itu, strategi ini menggunakan beberapa pengaturan parameter input yang dapat dioptimalkan untuk saham dan kondisi pasar yang berbeda, sehingga dapat beradaptasi dengan lingkungan pasar yang lebih luas.

Analisis Risiko

Risiko terbesar dari strategi ini adalah kemungkinan ketidaksesuaian sinyal antara kedua strategi. Ketika satu strategi mengeluarkan sinyal beli sementara yang lain mengeluarkan sinyal jual, strategi ini tidak dapat menghasilkan sinyal yang valid, sehingga mungkin melewatkan peluang trading.

Selain itu, strategi ini mengandung beberapa parameter, yang membuat optimasi parameter menjadi sedikit sulit. Kombinasi parameter yang tidak tepat dapat menyebabkan kinerja strategi yang buruk.

Untuk mengurangi risiko, dapat dipertimbangkan untuk hanya menggunakan salah satu sinyal strategi; atau melakukan penelitian untuk menentukan rentang parameter yang sesuai untuk lingkungan pasar yang berbeda.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Mengevaluasi konsistensi sinyal dari kedua strategi, meneliti tingkat kecocokan sinyal di bawah parameter yang berbeda, dan menentukan kombinasi parameter terbaik.

-

Menguji kinerja strategi ini pada berbagai instrumen dan kerangka waktu yang berbeda, untuk menemukan ruang lingkup aplikasi yang optimal.

-

Dapat dipertimbangkan untuk mengganti strategi rata-rata pergerakan ganda dengan indikator lain, seperti indikator KDJ, untuk memperkaya kombinasi strategi.

-

Menambahkan mekanisme stop loss untuk mengendalikan risiko, misalnya menetapkan stop loss berdasarkan drawdown maksimum.

Kesimpulan

Strategi ini menggabungkan strategi rata-rata pergerakan ganda dan strategi indikator Williams, sekaligus mempertimbangkan pengikut tren dan penangkapan sinyal jangka pendek. Melalui optimasi parameter, strategi ini dapat beradaptasi dengan lingkungan pasar yang cukup luas. Namun, terdapat juga risiko ketidaksesuaian sinyal dan kesulitan optimasi parameter yang kompleks. Secara keseluruhan, strategi ini memberikan pendekatan yang efektif untuk trading kuantitatif dan layak diteliti serta dioptimalkan lebih lanjut untuk mengurangi risiko dan meningkatkan stabilitas.

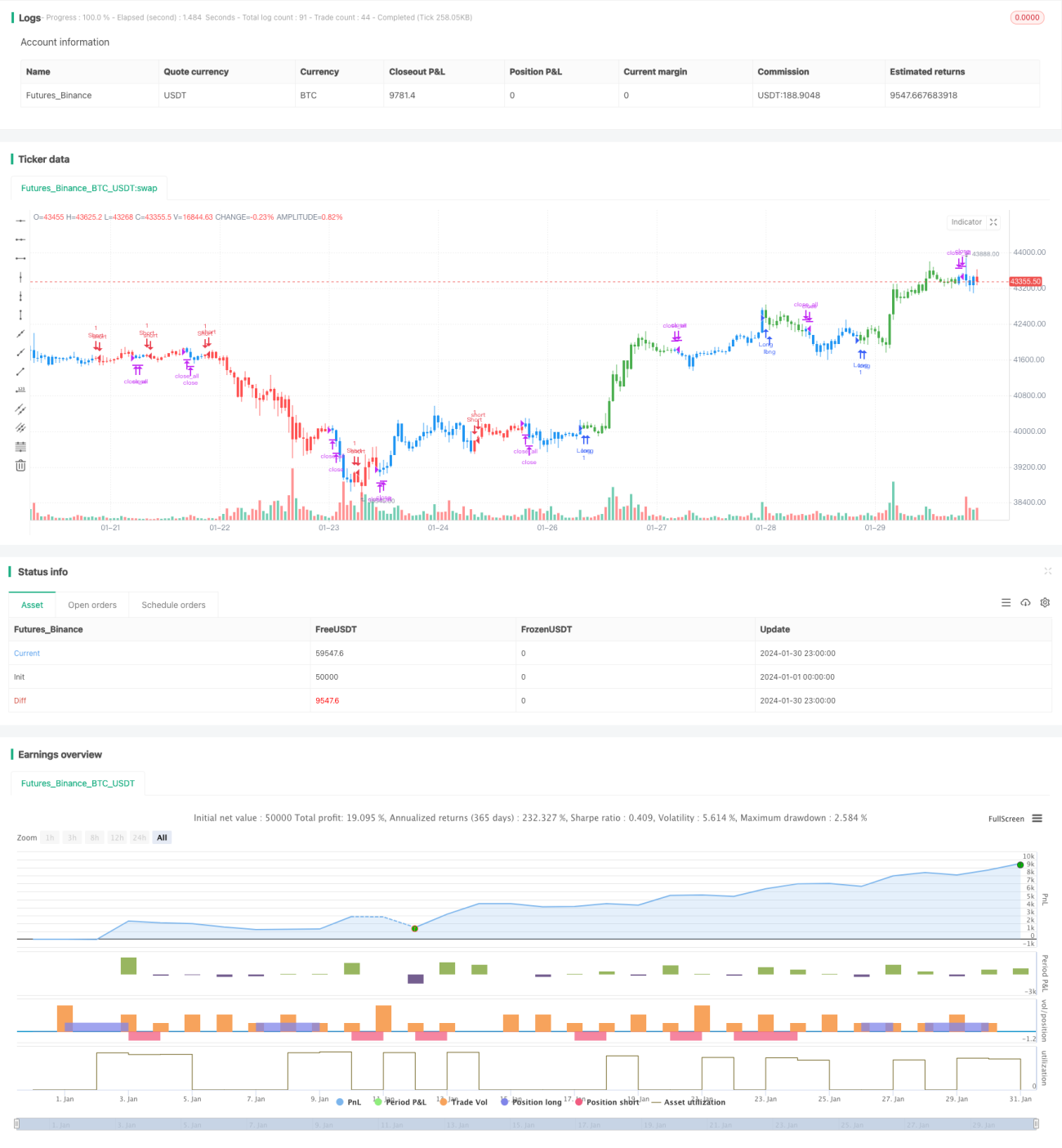

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/06/2019

// This is combo strategies for get a cumulative signal. - 1