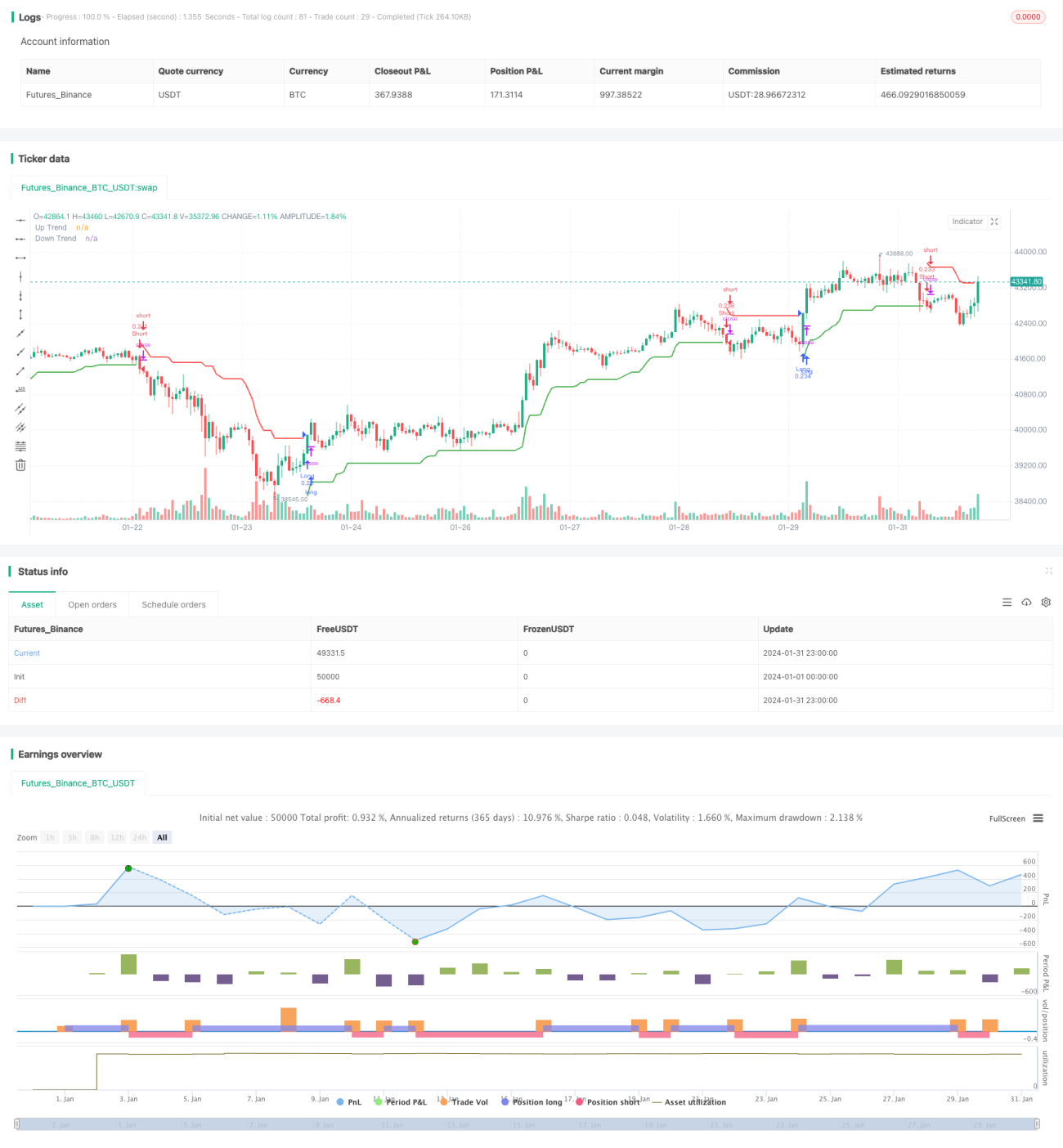

Berdasarkan strategi Super Trend

Ikhtisar

Strategi ini menggunakan indikator SuperTrend untuk menentukan tren harga dan membuka posisi long atau short saat terjadi perubahan tren. Strategi ini memungkinkan penyesuaian periode ATR dan pengali ATR untuk mengoptimalkan parameter. Selain itu, strategi ini juga menyediakan opsi untuk mengubah metode perhitungan ATR, yang menghasilkan hasil yang sedikit berbeda.

Strategi ini juga memiliki pengaturan rentang tanggal backtest dan fungsi untuk hanya bertransaksi dalam jangka waktu tertentu. Hal ini sangat berguna untuk perdagangan saham intraday. Ketika opsi rentang waktu diaktifkan, Anda dapat memilih untuk segera memasuki posisi saat ini pada awal periode waktu, atau menunggu perubahan tren untuk memasuki posisi pertama.

Strategi ini juga dapat menetapkan level stop loss dan take profit berdasarkan persentase. Dalam kebanyakan kasus, karena SuperTrend sendiri menyediakan stop loss berbasis ATR, tidak diperlukan stop loss tambahan. Oleh karena itu, Anda hanya dapat mengaktifkan level take profit untuk mengoptimalkan mekanisme keluar.

Terakhir, strategi ini memiliki fungsi pesan peringatan kustom untuk masuk dan keluar perdagangan, yang dapat digunakan untuk layanan trading otomatis.

Prinsip Strategi

Strategi SuperTrend beroperasi berdasarkan prinsip utama berikut:

-

Menghitung nilai ATR: Dapat menggunakan perhitungan SMA atau indikator ATR bawaan. Rumus versi SMA adalah:

atr2 = sma(tr, Periods) -

Menghitung pita atas dan bawah: Pita atas adalah harga dikurangi hasil kali pengali ATR dengan ATR, pita bawah adalah harga ditambah hasil kali pengali ATR dengan ATR.

up = close - (Multiplier * atr) dn = close + (Multiplier * atr) -

Menentukan hubungan harga dengan pita atas dan bawah untuk menghitung arah tren. Ketika harga menembus pita bawah ke atas, tren menjadi bullish; ketika harga menembus pita atas ke bawah, tren menjadi bearish.

trend := trend == -1 dan close > dn ? 1 : trend == 1 dan close < up ? -1 : trend -

Menghasilkan sinyal trading saat perubahan tren, misalnya sinyal jual saat tren berubah dari bullish ke bearish:

sellSignal = trend == -1 dan trend[1] == 1 -

Menyaring sinyal trading dengan kondisi lain untuk memutuskan apakah akan masuk posisi.

-

Menetapkan stop loss dan take profit untuk mengunci keuntungan atau menghindari risiko.

Di atas adalah poin-poin kunci strategi SuperTrend, dikombinasikan dengan optimasi parameter, dapat menghasilkan hasil trading yang baik.

Keunggulan Strategi

Strategi SuperTrend ini memiliki beberapa keunggulan sebagai berikut:

-

Indikator SuperTrend secara efektif dapat menentukan tren harga dan merupakan alat trailing stop yang umum digunakan.

-

Parameter ATR dapat disesuaikan, sehingga dapat dioptimalkan untuk berbagai instrumen guna mendapatkan kombinasi parameter terbaik. Metode perhitungan SMA juga menyediakan alternatif lain.

-

Dapat mengatur rentang waktu backtest dan trading real-time, menyesuaikan dengan kebutuhan sesi trading yang berbeda.

-

Menyediakan opsi untuk segera memasuki posisi pertama atau menunggu sinyal, dapat dipilih sesuai karakteristik instrumen.

-

Pengaturan stop loss dan take profit bawaan dapat meningkatkan kemampuan strategi dalam menghadapi risiko atau mengunci lebih banyak keuntungan.

-

Pesan peringatan trading kustom dapat diintegrasikan ke dalam sistem trading otomatis atau robot, memungkinkan operasi tanpa pengawasan.

Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

-

Indikator SuperTrend dapat menghasilkan banyak sinyal palsu, perlu digabungkan dengan indikator lain untuk menyaring.

-

Parameter ATR yang tidak tepat dapat menyebabkan frekuensi trading yang tinggi atau kehilangan tren. Diperlukan optimasi parameter untuk mendapatkan keseimbangan terbaik.

-

Stop loss yang terlalu dekat dapat menyebabkan keluar dari posisi menguntungkan terlalu awal, take profit yang terlalu jauh mungkin tidak dapat mengunci keuntungan yang cukup.

-

Pengaturan rentang waktu yang tidak tepat dapat menyebabkan kehilangan sesi trading utama atau mengikat margin secara tidak perlu.

Untuk mengatasi risiko-risiko di atas, dapat dilakukan penyesuaian parameter yang tepat atau menambahkan kondisi penyaring untuk meningkatkan stabilitas strategi.

Arah Optimasi Strategi

Strategi ini dapat dioptimalkan lebih lanjut dari aspek-aspek berikut:

-

Mencoba berbagai parameter periode ATR untuk menemukan titik keseimbangan yang tepat. Umumnya 10-20 adalah kisaran yang ideal.

-

Menguji berbagai parameter pengali ATR, umumnya 2-5 cukup sesuai, dapat disesuaikan secara bertahap untuk menemukan nilai terbaik.

-

Mencoba menambahkan indikator lain untuk menentukan arah bullish/bearish, seperti MACD, KD, dll., untuk menyaring sinyal palsu.

-

Mengoptimalkan parameter stop loss dan take profit untuk menemukan kombinasi parameter terbaik. Dapat memperkenalkan stop loss/take profit dinamis.

-

Menguji berbagai pengaturan rentang waktu trading. Instrumen jangka pendek intraday cocok dengan rentang waktu yang lebih pendek.

-

Mencoba memilih kontrak secara otomatis, melacak instrumen dengan likuiditas tinggi atau volatilitas besar.

Kesimpulan

Secara keseluruhan, strategi SuperTrend ini adalah strategi pelacakan tren yang umum dan praktis. Ia memiliki karakteristik parameter yang dapat disesuaikan dan pelacakan tren yang efisien, namun juga memiliki risiko tertentu yang perlu dihindari. Melalui optimasi parameter dan penambahan kondisi, strategi ini dapat dioptimalkan menjadi sistem trading kuantitatif yang andal, menghasilkan Alpha yang stabil.

- 1