Strategi Penembusan Sideways dengan Titik Rata-rata Tunggal

Ikhtisar

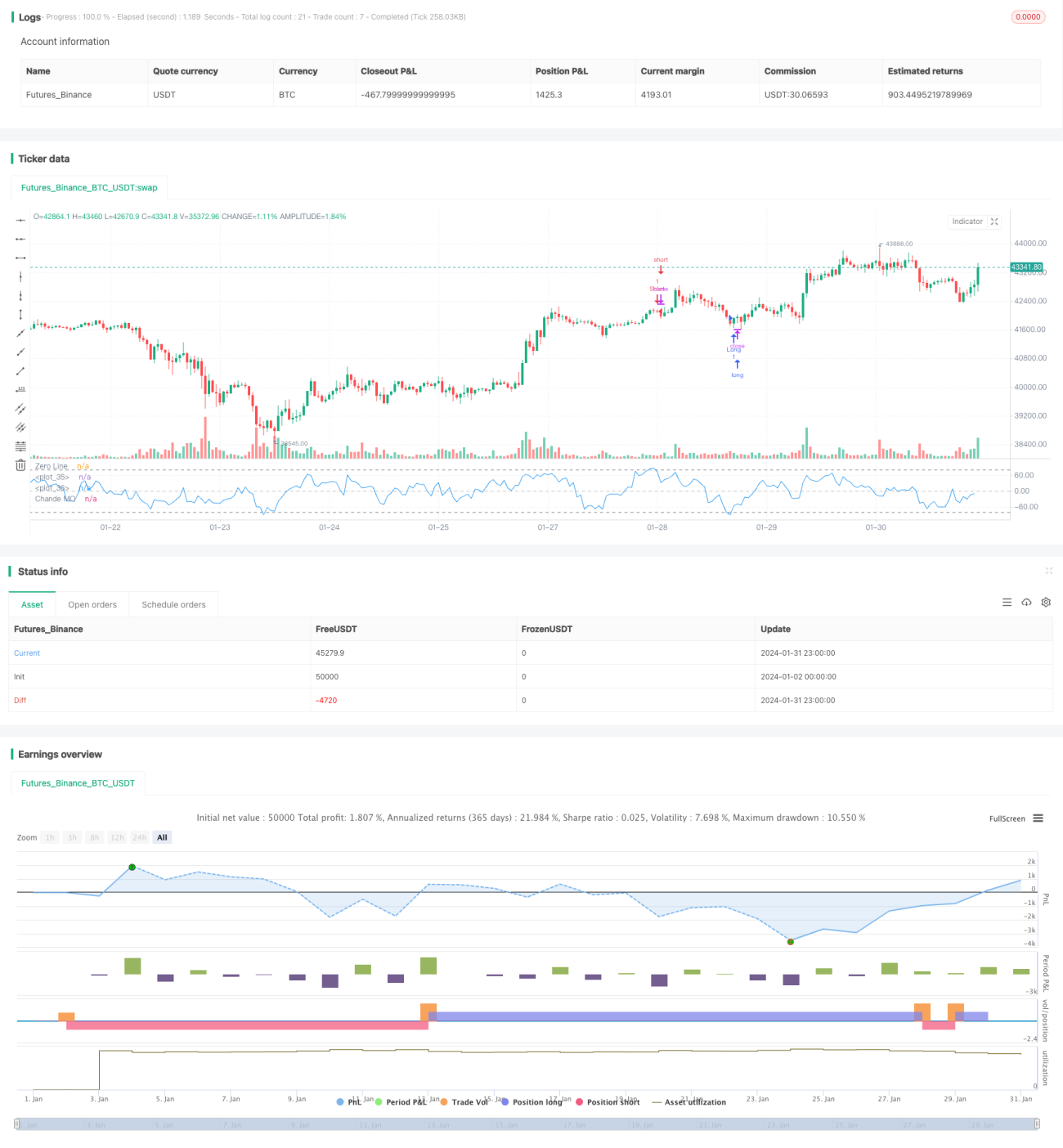

Strategi Breakout Sideways Titik Rata-Rata Tunggal adalah strategi trading kuantitatif yang didasarkan pada indikator momentum Chande. Strategi ini menilai apakah pasar berada dalam fase konsolidasi sideways dengan menghitung perubahan momentum harga. Ketika garis indikator momentum Chande menembus garis beli atau garis jual yang telah ditetapkan, maka dilakukan aksi beli atau jual yang sesuai.

Prinsip Strategi

Strategi ini pertama-tama menghitung perubahan momentum harga momm, kemudian membaginya menjadi momentum positif m1 dan momentum negatif m2. Selanjutnya, menghitung jumlah momentum positif dan negatif sm1 dan sm2 dalam periode tertentu, dan akhirnya memperoleh indikator momentum Chande chandeMO. Indikator ini menggunakan 0 sebagai sumbu tengah; jika indikator lebih besar dari 0, berarti kekuatan naik lebih besar daripada kekuatan turun, dan sebaliknya jika lebih kecil dari 0.

Ketika indikator momentum Chande menembus garis beli dari posisi rendah, ini menunjukkan harga telah keluar dari fase penurunan dan memasuki fase konsolidasi yang bersiap untuk naik, maka strategi melakukan aksi beli. Ketika indikator menembus garis jual dari posisi tinggi, maka dilakukan aksi jual.

Analisis Keunggulan

- Strategi ini mampu menangkap titik balik harga dari penurunan ke konsolidasi lalu ke kenaikan, sehingga dapat membeli di harga rendah dan menjual di harga tinggi.

- Indikator momentum Chande mempertimbangkan kecepatan dan kekuatan perubahan harga, menjadikannya alat penentu tren yang baik.

- Operasi strategi sederhana dan mudah diimplementasikan.

Analisis Risiko

- Indikator momentum Chande sensitif terhadap parameter; pengaturan parameter periode yang berbeda dapat menyebabkan perbedaan besar dalam sinyal trading dan hasil.

- Penetapan garis beli dan garis jual secara statis juga dapat menghasilkan terlalu banyak sinyal palsu.

- Strategi tidak mempertimbangkan stop loss, sehingga dapat menyebabkan kerugian membesar.

Dapat mengatur garis beli dan garis jual secara dinamis, atau menggabungkan dengan indikator lain untuk memfilter sinyal. Juga harus menetapkan stop loss untuk mengendalikan risiko.

Arah Optimasi

- Mencoba parameter periode yang berbeda untuk mendapatkan hasil terbaik.

- Mengatur garis beli dan jual yang dinamis.

- Menggabungkan dengan indikator lain untuk pemfilteran sinyal.

- Menambahkan logika stop loss untuk mengendalikan risiko.

Kesimpulan

Strategi Breakout Sideways Titik Rata-Rata Tunggal menggunakan indikator momentum Chande untuk menangkap titik balik harga dari penurunan ke konsolidasi lalu ke kenaikan, sehingga memungkinkan pembelian di harga rendah dan penjualan di harga tinggi. Strategi ini sederhana dan praktis, serta mampu menangkap pembalikan tren secara efektif. Namun, pengaturan parameter dan kontrol stop loss masih perlu dioptimalkan lebih lanjut untuk mengurangi sinyal palsu dan mengendalikan risiko. Secara keseluruhan, strategi ini menyediakan alat yang efektif bagi trading kuantitatif untuk menilai pembalikan tren.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//* Backtesting Period Selector | Component *//

//* https://www.tradingview.com/script/eCC1cvxQ-Backtesting-Period-Selector-Component *//- 1