Strategi Trading Filter Dua Indikator

Ikhtisar

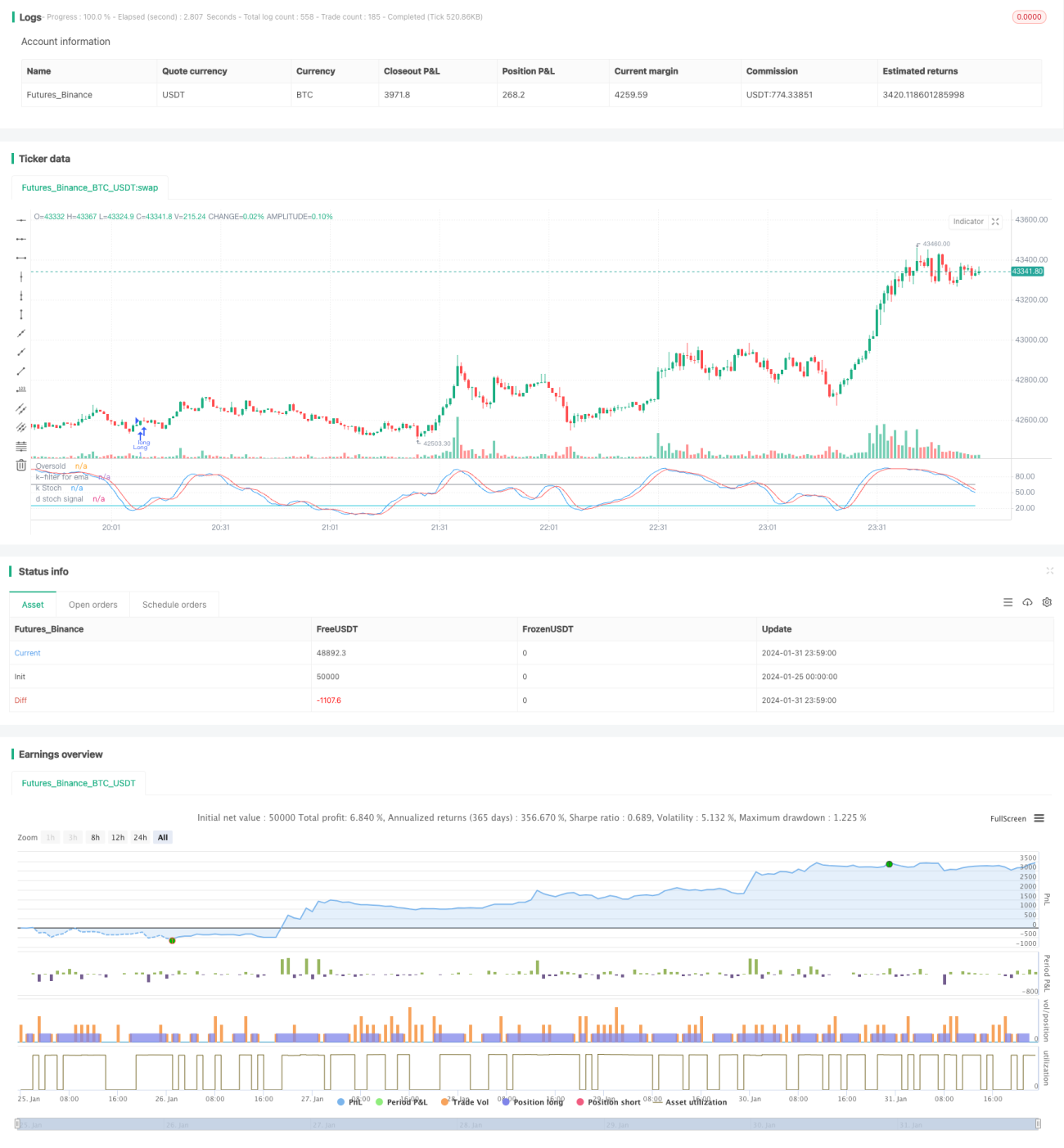

Strategi ini adalah strategi trading jangka panjang yang menggunakan kombinasi filter dari nilai K Stochastic dan Exponential Moving Average (EMA). Strategi ini menentukan kondisi beli ketika nilai K Stochastic memasuki area oversold, dan menentukan kondisi stop loss atau take profit ketika harga menembus di bawah moving average dan kondisi filter Stochastic terpenuhi.

Prinsip Strategi

Strategi trading filter ganda ini terutama memanfaatkan karakteristik indikator teknikal: nilai K Stochastic untuk menentukan waktu beli dan EMA untuk menentukan waktu stop loss/take profit. Nilai K Stochastic dapat digunakan untuk mengidentifikasi kondisi oversold/overbought, sedangkan moving average adalah alat untuk menentukan tren harga. Menggabungkan keduanya memungkinkan pembelian di titik oversold dan menggunakan moving average untuk menentukan waktu stop loss/take profit.

Strategi ini pertama-tama menghitung nilai K dan D Stochastic dengan periode 21, serta EMA dengan periode 38. Sinyal beli muncul ketika nilai K memotong ke atas nilai D dan memasuki area oversold (default 25). Sinyal tutup posisi muncul ketika harga menembus di bawah moving average dan nilai K Stochastic lebih besar dari threshold filter 65, yang mengindikasikan pembalikan tren. Selain itu, strategi ini juga menetapkan kondisi stop loss sebesar 13%.

Dengan menggunakan dua indikator dan dua filter untuk melakukan trading, strategi ini dapat secara efektif menyaring sinyal palsu, membeli di area oversold, dan kemudian mengikuti tren jangka panjang untuk meraih keuntungan. Strategi ini cocok untuk posisi jangka menengah hingga panjang.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan sebagai berikut:

- Menentukan titik beli menggunakan Stochastic: Ketika nilai K Stochastic memotong ke atas nilai D dan memasuki area oversold, ini dianggap sebagai sinyal pembalikan harga saham, yang merupakan waktu beli yang cukup baik.

- Desain filter ganda: Strategi ini menggunakan golden cross K/D sekaligus filter harga rendah untuk menentukan waktu beli, sehingga dapat menyaring sinyal palsu secara efektif.

- Take profit dengan melacak EMA: Indikator ini memiliki sifat lagging (terlambat), menggunakannya untuk take profit dapat memaksimalkan keuntungan dengan mengikuti tren.

- Filter kedua Stochastic untuk koreksi: Saat menentukan waktu take profit/close posisi, Stochastic digunakan kembali untuk menyaring koreksi biasa dari pembalikan tren, membuat strategi lebih stabil.

- Cocok untuk posisi jangka menengah hingga panjang: Dengan desain kombinasi dua indikator, strategi ini cocok untuk posisi jangka menengah hingga panjang dan dapat menghasilkan keuntungan yang baik.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Risiko sistematis: Strategi ini cukup sensitif terhadap kondisi pasar secara keseluruhan, dan mudah merugi di pasar bearish.

- Risiko koreksi: Ketika terjadi koreksi jangka pendek, strategi dapat terpicu stop loss oleh moving average sehingga keluar pasar terlalu dini.

- Risiko optimasi parameter: Parameter indikator perlu diuji dan dioptimasi berulang kali; pengaturan yang tidak tepat dapat mempengaruhi kinerja strategi.

- Risiko peristiwa mendadak: Di hadapan berita besar yang tiba-tiba, indikator teknikal menjadi tidak efektif; perlu dihindari periode-periode seperti ini.

Arah Optimasi

Beberapa kemungkinan arah optimasi untuk strategi ini meliputi:

- Optimasi parameter indikator: Uji berbagai kombinasi parameter secara berulang untuk menemukan parameter terbaik.

- Menambahkan metode stop loss: Dapat memperkenalkan stop loss berdasarkan volatilitas, trailing stop, dll.

- Menggabungkan dengan indikator lain: Dapat menambahkan indikator volume, Bollinger Bands, dll untuk menentukan titik beli/jual.

- Optimasi periode EMA: Uji efektivitas moving average dengan periode yang lebih panjang atau lebih pendek.

- Analisis kondisi pasar: Sesuaikan parameter strategi secara dinamis berdasarkan kondisi pasar secara keseluruhan.

Kesimpulan

Secara keseluruhan, strategi trading filter ganda ini adalah strategi trend following yang cukup lengkap. Strategi ini menggunakan Stochastic untuk menentukan titik beli, kemudian menggunakan moving average untuk melacak tren dan take profit, serta dirancang dengan filter ganda untuk menyaring sinyal palsu secara efektif. Strategi ini memiliki ruang optimasi parameter yang besar, cocok untuk posisi jangka menengah hingga panjang, dan merupakan strategi trading saham yang efektif.

- 1