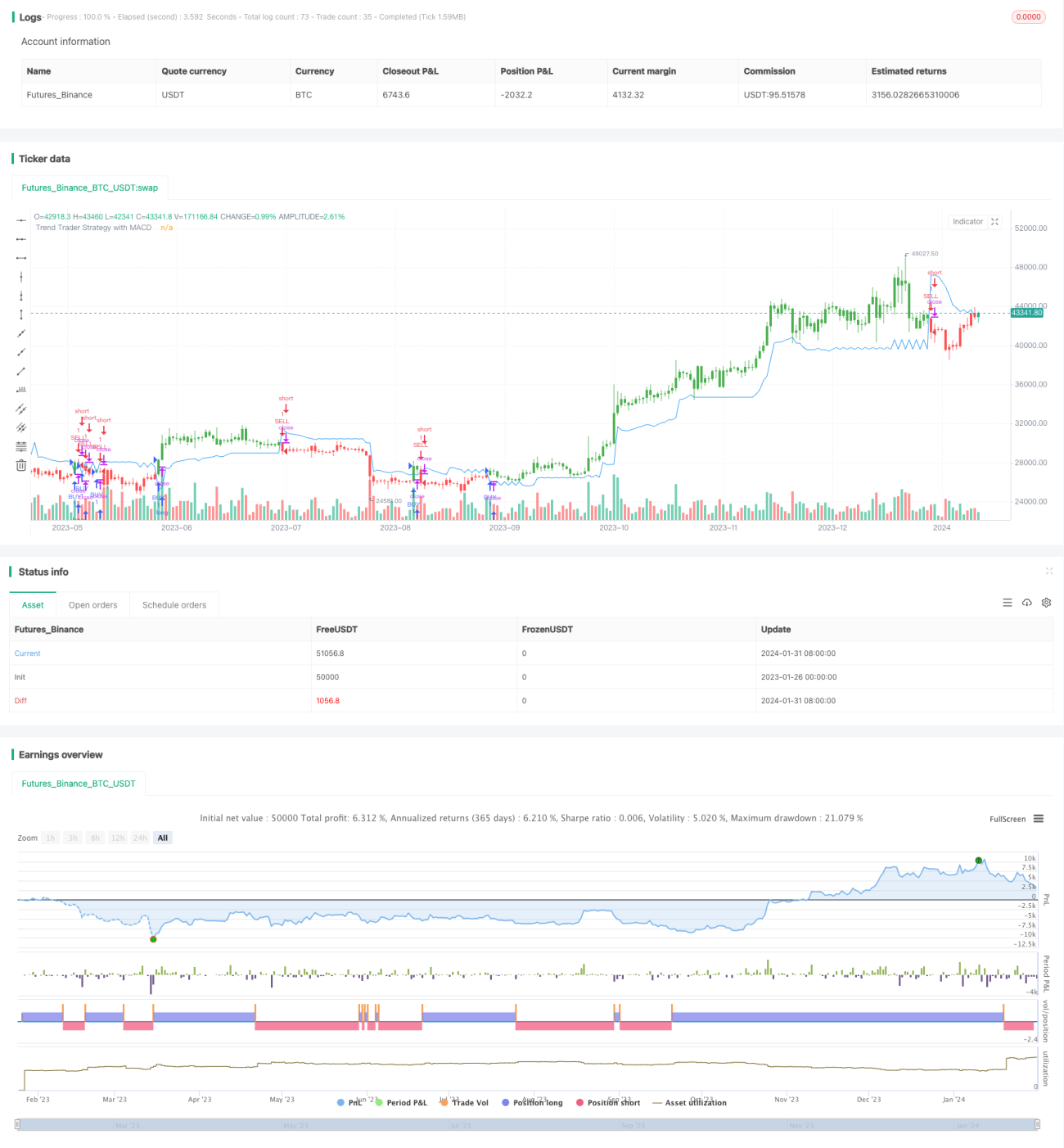

Strategi perdagangan tren berdasarkan indikator MACD

Ikhtisar

Inti dari strategi ini didasarkan pada indikator yang dikembangkan dari artikel yang diterbitkan oleh Andrew Abraham pada bulan September 1998 di kolom TASC majalah Trading Trends. Indikator ini menggunakan Average True Range dan price channel untuk menentukan arah tren pasar, dikombinasikan dengan indikator MACD untuk menyaring sinyal trading, dengan tujuan menangkap tren jangka menengah hingga panjang.

Prinsip Strategi

Strategi ini pertama-tama menghitung rata-rata tertimbang pergerakan dari Average True Range (ATR) 21 hari sebagai rentang volatilitas dasar. Kemudian menghitung harga tertinggi dan terendah selama 21 hari terakhir, membandingkan harga penutupan candle saat ini dengan batas atas dan bawah dari rentang volatilitas dasar untuk menentukan apakah harga menembus saluran, sehingga menentukan arah tren.

Secara spesifik, batas atas saluran didefinisikan sebagai harga tertinggi 21 hari terakhir dikurangi 3 kali ATR dasar, sedangkan batas bawah saluran adalah harga terendah 21 hari terakhir ditambah 3 kali ATR dasar. Ketika harga penutupan berada di atas batas atas saluran, tren dianggap bullish; ketika harga penutupan berada di bawah batas bawah saluran, tren dianggap bearish.

Selain menentukan arah tren, strategi ini juga menggunakan indikator MACD sebagai filter. Sinyal beli hanya muncul ketika histogram MACD bernilai positif, untuk menghindari melewatkan titik masuk.

Keunggulan Strategi

Strategi ini menggabungkan penentuan tren dengan penyaringan indikator, sehingga mampu secara efektif menangkap arah tren jangka menengah dan panjang pasar, serta menghindari kesesatan akibat fluktuasi jangka pendek. Keunggulan spesifiknya adalah:

- Menggunakan saluran harga untuk menentukan tren, secara akurat mengidentifikasi arah tren jangka panjang.

- Rentang volatilitas dasar dapat menyesuaikan secara dinamis, mengikuti perubahan pasar.

- Filter indikator MACD memberikan dasar pengambilan keputusan tambahan, mencegah kehilangan titik masuk.

- Parameter dapat dikonfigurasi, memungkinkan penyesuaian gaya strategi secara fleksibel.

Risiko Strategi

Strategi ini juga memiliki risiko tertentu, terutama tercermin dalam beberapa aspek berikut:

- Rentang saluran harga tidak sepenuhnya dapat menghindari risiko tembus.

- Indikator MACD dapat menghasilkan sinyal yang menyesatkan.

- Pengaturan parameter yang tidak tepat dapat menyebabkan strategi menjadi tidak stabil.

Untuk mengatasinya, risiko dapat dikurangi dengan mengoptimalkan pengaturan parameter, menerapkan position sizing yang ketat, dan melakukan stop loss tepat waktu.

Arah Optimasi Strategi

Strategi ini terutama dapat dioptimalkan dari beberapa aspek berikut:

-

Menguji berbagai kombinasi parameter untuk menemukan parameter terbaik.

Dapat menguji kombinasi Length parameter atau Multiplier parameter yang berbeda, untuk menemukan kombinasi parameter yang menghasilkan return terbaik berdasarkan data backtest.

-

Menggabungkan indikator lain untuk menyaring sinyal.

Dapat menguji penggabungan indikator seperti RSI, KDJ, dan lainnya untuk menyaring sinyal, dan melihat apakah dapat meningkatkan return.

-

Menyesuaikan parameter secara dinamis.

Parameter dapat disesuaikan secara dinamis berdasarkan kondisi pasar, misalnya melonggarkan rentang saluran saat tren jelas, dan memperketat rentang saluran saat pasar bergerak sideways.

Kesimpulan

Secara keseluruhan, strategi ini merupakan strategi trend following yang relatif stabil. Dengan menggabungkan metode penentuan arah tren melalui saluran harga dan penyaringan sinyal dengan indikator MACD, strategi ini dapat secara efektif menangkap tren jangka menengah dan panjang pasar, menghasilkan return yang stabil. Melalui optimasi parameter, manajemen risiko, dan penyesuaian yang tepat, strategi ini dapat menjadi komponen penting dalam sistem perdagangan kuantitatif.

- 1