Strategi Trading Buka Posisi dengan High Close Low Mengambil Order

Ikhtisar

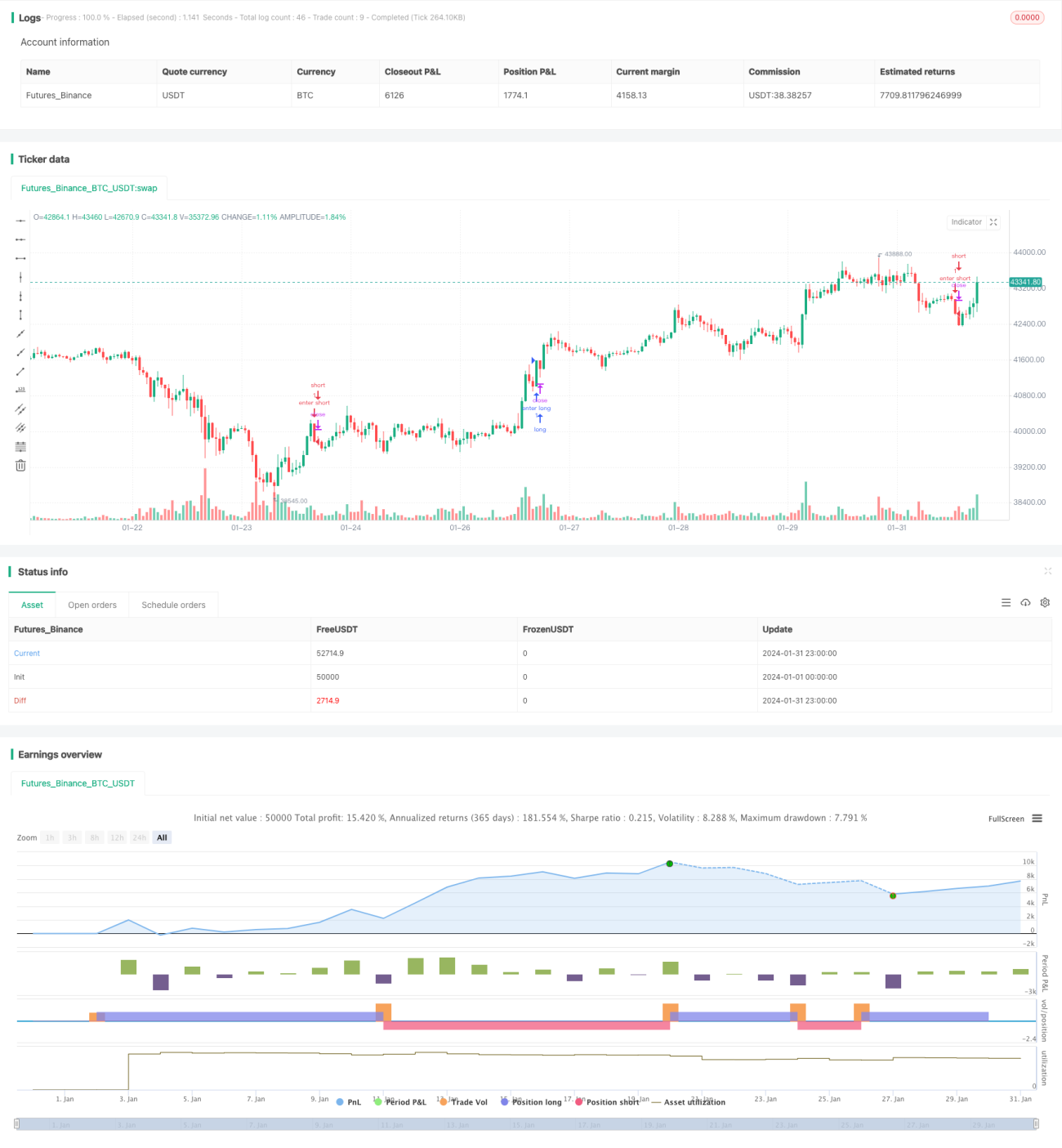

Strategi perdagangan "Open High Close Low Absorption Order" adalah strategi perdagangan yang mengikuti tren. Strategi ini mengidentifikasi arah tren jangka pendek harga dengan menilai hubungan antara harga pembukaan dan harga penutupan candle. Saat tren mulai terbentuk, strategi ini membuka posisi beli atau jual untuk masuk ke pasar dengan cepat dan mengikuti tren.

Prinsip Strategi

Strategi ini terutama menilai hubungan antara harga pembukaan dan harga penutupan candle. Ketika harga pembukaan sama dengan harga terendah, sinyal beli dihasilkan; ketika harga pembukaan sama dengan harga tertinggi, sinyal jual dihasilkan. Dengan cara ini, strategi dapat menangkap break out jangka pendek harga dan mengikuti tren.

Setelah sinyal masuk, posisi akan segera dibuka dengan jumlah tetap. Level stop loss akan mengacu pada indikator ATR, melacak volatilitas pasar. Target take profit adalah rasio RR antara level stop loss dan harga masuk. Ketika harga menyentuh level stop loss atau target take profit, posisi akan segera ditutup untuk menghentikan kerugian atau mengamankan keuntungan.

Strategi ini juga akan menutup semua posisi pada waktu yang ditentukan pengguna, misalnya setengah jam sebelum penutupan pasar AS, untuk menghindari risiko fluktuasi besar semalam.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan sebagai berikut:

- Menggunakan hubungan antara harga pembukaan dan harga penutupan untuk menentukan arah tren, sehingga dapat dengan cepat mengidentifikasi break out jangka pendek harga.

- Sinyal masuk sederhana dan jelas, mudah diimplementasikan.

- Stop loss dan take profit tepat waktu, dapat mengunci keuntungan dan menghindari kerugian membesar.

- Penutupan paksa pada periode waktu tertentu dapat menghindari risiko fluktuasi semalam.

- Tidak perlu memilih instrumen perdagangan spesifik, cocok untuk pasar forex, saham, mata uang kripto, dll.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Menggunakan stop loss ATR, dapat sering mengalami stop loss dalam kondisi pasar yang bergerak sideways.

- Tidak mempertimbangkan karakteristik instrumen perdagangan dan periode waktu, ada kemungkinan overfitting.

- Target take profit tetap mungkin tidak sesuai dengan kondisi pasar, sehingga tidak dapat menghasilkan keuntungan berkelanjutan.

- Waktu penutupan paksa yang tidak tepat dapat menyebabkan kehilangan peluang tren atau menanggung kerugian tambahan.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Mengoptimalkan metode stop loss, menggunakan trailing stop dalam tren, dan stop loss order dalam kondisi sideways.

- Menambahkan kondisi filter, seperti menggabungkan indikator tren untuk menentukan waktu masuk, menghindari false breakout.

- Menyesuaikan level take profit secara dinamis, menentukan jarak take profit yang wajar berdasarkan tingkat volatilitas pasar.

- Mengoptimalkan waktu penutupan, memilih waktu penutupan yang sesuai untuk berbagai instrumen perdagangan dan wilayah.

Kesimpulan

Strategi perdagangan "Open High Close Low Absorption Order" dengan cepat membangun posisi dengan menilai arah tren jangka pendek harga secara sederhana. Strategi ini memiliki keunggulan masuk yang sederhana, stop loss dan take profit yang jelas. Namun, ada juga beberapa aspek yang dapat dioptimalkan, seperti metode stop loss, filter sinyal, dll. Melalui pengujian dan optimasi berkelanjutan, parameter strategi ini dapat disesuaikan dengan lebih banyak kondisi pasar, sehingga memiliki daya adaptasi dan profitabilitas yang kuat.

- 1