Strategi Trading Kuantitatif Golden Cross dan Death Cross

Ikhtisar

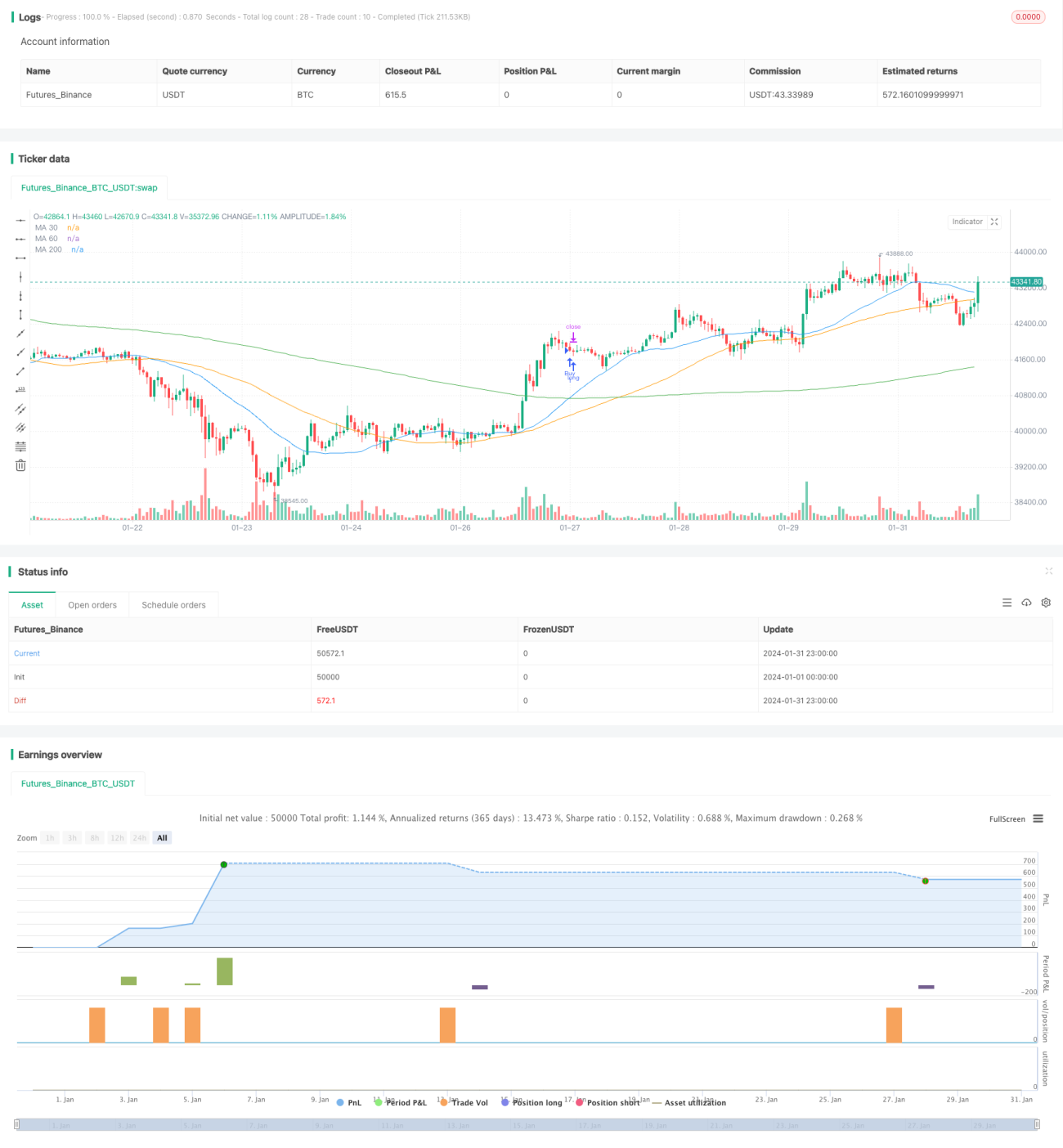

Strategi ini menghitung persilangan antara rata-rata pergerakan sederhana 30 hari (MA30) dan rata-rata pergerakan sederhana 200 hari (MA200) XAUUSD (emas) untuk melakukan transaksi kuantitatif berupa beli saat golden cross dan jual saat death cross. Strategi ini juga menetapkan harga stop loss dan take profit yang dapat menutup posisi secara otomatis.

Prinsip Strategi

Indikator inti strategi ini adalah MA30 dan MA200. Ketika MA30 melintasi MA200 ke atas, sinyal beli dihasilkan; ketika MA30 melintasi MA200 ke bawah, sinyal jual dihasilkan. Persilangan ini disebut "golden cross" dan "death cross".

Secara spesifik, strategi ini menggunakan pustaka ta untuk menghitung MA30 dan MA200. Kemudian menggunakan fungsi ta.crossover dan ta.crossunder untuk menentukan persilangan. Ketika terjadi persilangan ke atas (golden cross), nilai longCondition diatur menjadi true dan dilakukan aksi beli. Ketika terjadi persilangan ke bawah (death cross), nilai shortCondition diatur menjadi true dan dilakukan aksi jual.

Dalam eksekusi perdagangan, pesanan beli dan jual masing-masing menetapkan stop loss dan take profit sebesar 40.000 poin. Ini setara dengan pergerakan harga 4.000 poin pada XAUUSD. Ketika harga menyentuh stop loss atau take profit, pesanan otomatis ditutup.

Selain itu, strategi ini juga menetapkan mekanisme hedging. Jika saat ini memiliki posisi long, dan kemudian muncul sinyal death cross, posisi akan langsung ditutup dan dibalik. Jika saat ini memiliki posisi short, dan kemudian muncul sinyal golden cross, posisi juga akan langsung ditutup dan dibalik. Hal ini dapat menghindari kerugian besar saat terjadi pembalikan tren.

Keunggulan Strategi

Strategi ini adalah strategi pengikut tren yang sangat sederhana dan intuitif. Keunggulannya meliputi:

- Aturan jelas, mudah diimplementasikan.

- Dapat digunakan pada berbagai kerangka waktu, cocok untuk intraday dan jangka panjang.

- Mengikuti siklus pasar, dapat menangkap pembalikan tren.

- Dilengkapi mekanisme stop loss dan take profit otomatis untuk mengontrol kerugian per transaksi.

- Memiliki mekanisme hedging untuk menghindari kerugian akibat pembalikan tren.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Indikator MA bersifat lagging, sehingga mungkin melewatkan waktu masuk optimal pada pembalikan tren jangka pendek.

- Penetapan harga stop loss yang tidak tepat dapat menyebabkan posisi keluar terlalu dini.

- Terlalu banyak sinyal palsu dapat meningkatkan jumlah transaksi yang tidak perlu.

- Strategi ini juga memerlukan modal perdagangan yang cukup untuk menahan drawdown tertentu.

Untuk mengendalikan risiko-risiko ini, parameter dapat dioptimalkan, penyesuaian jarak stop loss, dan penyaringan sinyal palsu.

Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Optimasi parameter MA, gunakan EMA atau rata-rata pergerakan tertimbang.

- Tambahkan filter indikator lain, seperti volume, osilator, dll.

- Mekanisme hedging dapat diaktifkan hanya pada sinyal yang signifikan.

- Atur manajemen ukuran posisi untuk mengoptimalkan efisiensi penggunaan dana.

- Dapat menggabungkan algoritma pembelajaran mesin untuk mengoptimalkan pengaturan stop loss dan take profit secara dinamis.

Melalui penyesuaian parameter, penambahan filter, dan manajemen posisi, stabilitas strategi dapat lebih ditingkatkan.

Kesimpulan

Strategi ini adalah strategi persilangan rata-rata pergerakan yang sederhana dan praktis. Strategi ini mengikuti siklus pasar dan mengendalikan risiko melalui mekanisme stop loss dan take profit otomatis serta hedging. Mudah dipahami dan diimplementasikan, serta dapat diterapkan pada berbagai instrumen perdagangan dan kerangka waktu. Dengan optimasi lebih lanjut, rasio risiko-hasil yang lebih baik dapat diperoleh, menjadikannya strategi perdagangan kuantitatif yang direkomendasikan.

- 1