Strategi Kekuatan Pasar Potensial Ichimoku Awan Bullish

Ikhtisar

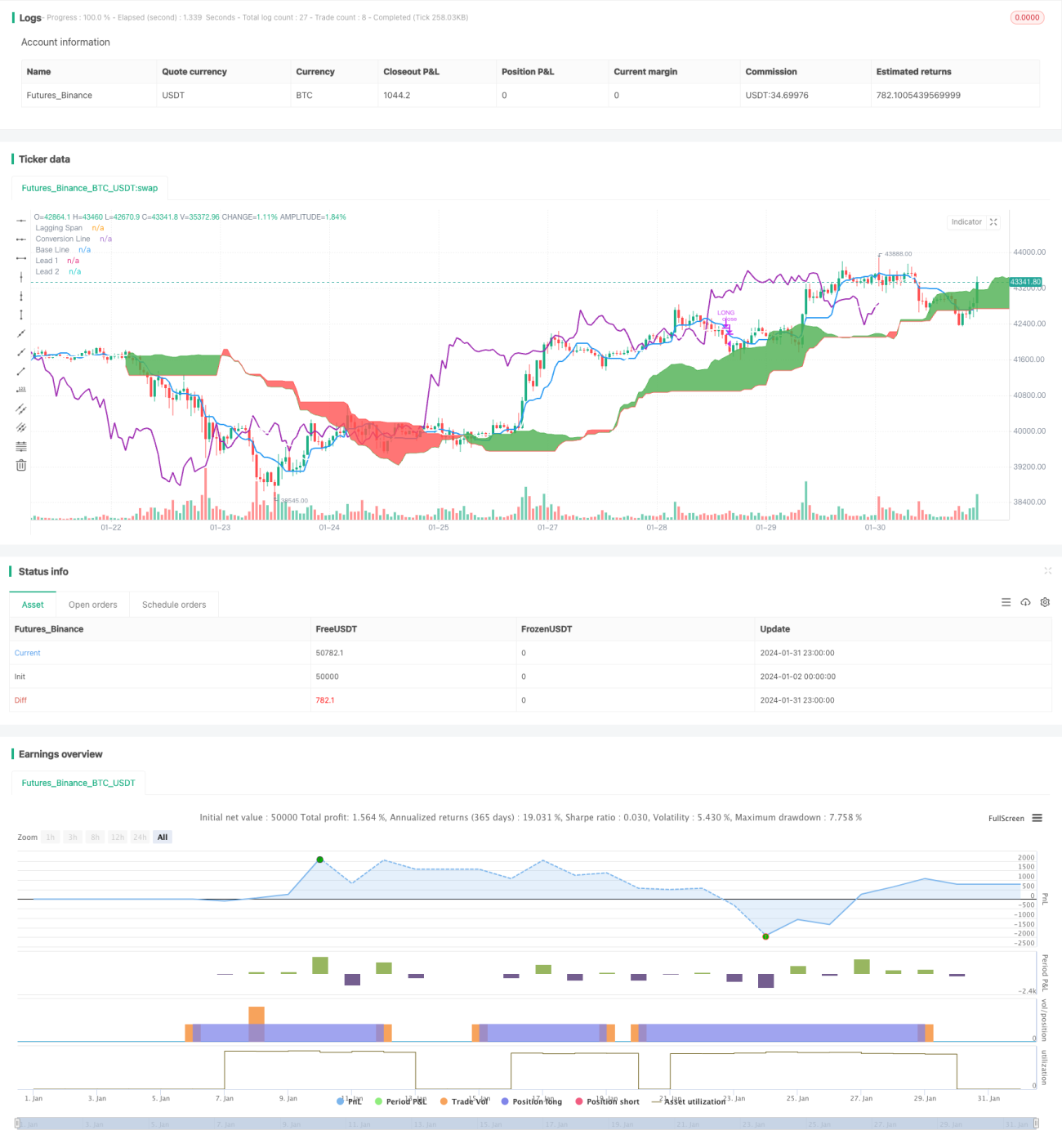

Strategi ini adalah strategi perdagangan Ichimoku Cloud yang hanya mengambil posisi long (beli). Strategi ini membuka posisi long ketika garis konversi (Tenkan-sen) melintasi di atas garis dasar (Kijun-sen), dan menutup posisi ketika garis dasar melintasi di bawah garis konversi. Selain itu, saat membuka dan menutup posisi, juga akan mendeteksi lagging span (Chikou Span); jika lagging span berada di atas awan (cloud), posisi dibuka, dan jika di bawah awan, posisi ditutup.

Prinsip Strategi

Strategi ini menggunakan beberapa garis dari indikator teknikal Ichimoku. Secara rinci:

-

Garis Konversi (Tenkan-sen): Rata-rata harga tertinggi dan terendah dalam 9 hari terakhir, mewakili perubahan tren dalam periode tertentu.

-

Garis Dasar (Kijun-sen): Rata-rata harga tertinggi dan terendah dalam 26 hari terakhir, mewakili pergerakan harga rata-rata dalam periode tersebut.

-

Leading Span A (Senkou Span A): Rata-rata dari garis konversi dan garis dasar.

-

Leading Span B (Senkou Span B): Rata-rata harga tertinggi dan terendah dalam 52 hari terakhir, mewakili indikator pendahulu untuk tren jangka menengah-panjang.

-

Lagging Span (Chikou Span): Harga penutupan saat ini, digeser mundur 26 hari. Mewakili kekuatan tren.

Saat membuka posisi, harus memenuhi dua kondisi: garis konversi melintasi di atas garis dasar dan lagging span berada di atas awan. Ini menunjukkan sinyal bahwa tren jangka pendek dan jangka menengah-panjang sedang naik.

Saat menutup posisi, harus memenuhi dua kondisi: garis dasar melintasi di bawah garis konversi dan lagging span berada di bawah awan. Ini menunjukkan bahwa tren telah berbalik, dan posisi harus ditutup.

Keunggulan Strategi

- Menggunakan indikator Ichimoku Cloud untuk menentukan tren dengan akurasi yang cukup tinggi.

- Menggabungkan beberapa garis secara bersamaan untuk menghindari sinyal palsu.

- Hanya mengambil posisi long, sesuai dengan tren kenaikan jangka panjang sebagian besar mata uang kripto.

- Kondisi penyaringan relatif ketat, menghasilkan sinyal berkualitas tinggi.

Risiko Strategi

- Posisi hanya bisa full atau kosong, tidak dapat menyesuaikan ukuran posisi.

- Kinerja sangat baik di pasar bullish, namun risiko kerugian besar di pasar bearish.

- Pengaturan parameter default dirancang untuk mata uang kripto, perlu disesuaikan untuk instrumen lain.

- Sinyal perdagangan relatif jarang, sehingga berpotensi melewatkan beberapa peluang.

Optimalisasi Strategi

- Menambahkan fungsi penyesuaian posisi, menutup sebagian posisi saat kerugian mencapai persentase tertentu.

- Menambahkan sinyal jual, menutup posisi di bawah level support kunci untuk mengurangi kerugian.

- Mengoptimalkan pengaturan parameter agar dapat beradaptasi dengan lebih banyak instrumen dan meningkatkan stabilitas.

- Menambahkan fungsi stop loss, menghentikan kerugian saat mencapai ambang batas.

Kesimpulan

Sebagai strategi perdagangan Ichimoku Cloud yang hanya mengambil posisi long, strategi ini memiliki akurasi yang cukup tinggi dalam menentukan tren. Strategi ini menggabungkan beberapa garis Ichimoku sebagai kondisi penyaringan, sehingga dapat menentukan titik balik tren dengan cukup andal. Strategi ini sangat cocok untuk instrumen yang cenderung naik dalam jangka panjang, seperti mata uang kripto. Dengan menyempurnakan fungsi seperti stop loss dan penyesuaian posisi, kemampuan manajemen risiko strategi ini dapat ditingkatkan, sehingga dapat beradaptasi dengan lebih banyak instrumen dan lingkungan pasar yang lebih luas.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Simple long-only Ichimoku Cloud Strategy

// Enter position when conversion line crosses base line up, and close it when the opposite happens.

// Additional condition for open / close the trade is lagging span, it should be higher than cloud to open position and below - to close it.- 1