Strategi Beli Jual Keseimbangan Long-Short Berbasis Indeks Pergerakan

Gambaran Umum

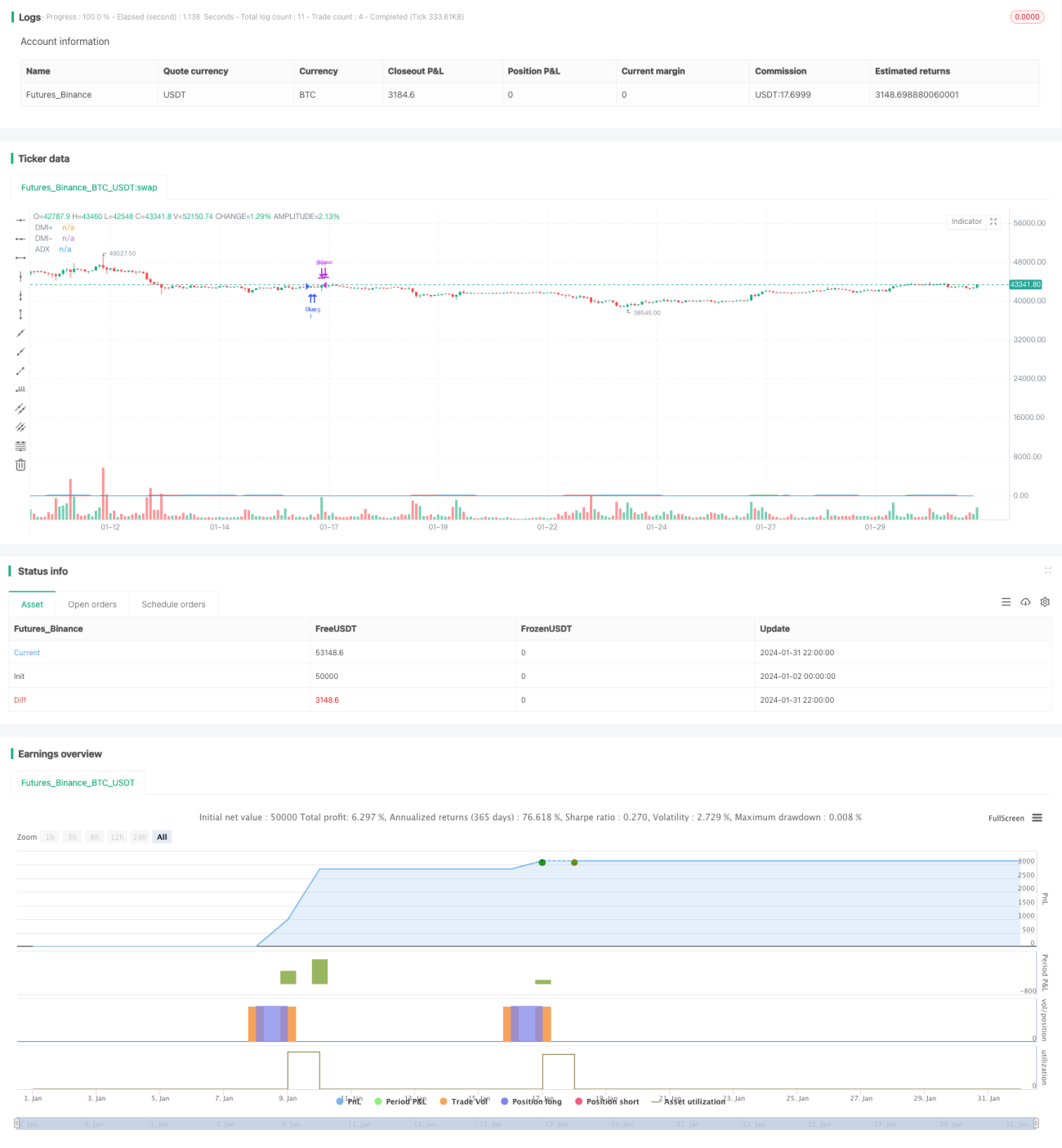

Strategi ini adalah strategi yang menghasilkan sinyal beli dan jual berdasarkan indikator bullish/bearish dari Directional Movement Index (DMI). Strategi ini memanfaatkan persilangan antara dua indikator DMI yaitu DMI+ dan DMI- serta persilangan dengan ADX untuk menentukan kondisi bullish/bearish dan tren pasar, sehingga menghasilkan sinyal beli dan jual.

Prinsip Strategi

Strategi ini terutama menggunakan tiga indikator dari DMI: DMI+, DMI-, dan ADX. Di mana, DMI+ mencerminkan kekuatan tren naik, DMI- mencerminkan kekuatan tren turun, dan ADX mencerminkan kekuatan tren pasar.

Sinyal beli dari strategi ini adalah: Ketika DMI+ memotong ke atas DMI- dan juga memotong ke atas ADX, maka akan dihasilkan sinyal beli, yang berarti pasar berubah dari bearish menjadi bullish dan tren mulai terbentuk.

Sinyal jual dari strategi ini adalah: Ketika DMI+ memotong ke bawah DMI- atau ADX, maka akan dihasilkan sinyal jual, yang berarti kekuatan bullish melemah dan posisi harus ditutup untuk membatasi kerugian.

Oleh karena itu, strategi ini menilai perubahan bullish/bearish dan tren pasar melalui persilangan indikator DMI, serta menyesuaikan posisi secara dinamis.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan sebagai berikut:

-

Menggunakan indikator DMI untuk menilai kondisi bullish/bearish dan tren, dengan keandalan yang cukup tinggi, sehingga tidak melewatkan peluang tren utama.

-

Menggabungkan ADX untuk menilai kekuatan tren, sehingga dapat menentukan titik balik pasar dengan lebih akurat.

-

Menggunakan pola persilangan indikator DMI sebagai sinyal transaksi, sederhana dan jelas, mudah diimplementasikan.

-

Berjalan mengikuti tren, mengontrol risiko dengan baik, cocok untuk kepemilikan jangka menengah hingga panjang.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

-

Indikator DMI memiliki keterlambatan (lagging), yang dapat menyebabkan titik beli terlambat dan titik jual terlalu awal.

-

Indikator ADX memiliki efektivitas yang biasa dalam membedakan tren dan kondisi sideways, sehingga mungkin melewatkan peluang jangka pendek.

-

Terdapat risiko posisi kosong, di mana pasar dapat terus naik atau turun tanpa sinyal yang jelas.

-

Pengaturan parameter mungkin mengandung risiko over-optimasi, sehingga performa aktual bisa berkurang.

Arah Optimasi

Strategi ini dapat dioptimasi dari beberapa aspek berikut:

-

Menggabungkan indikator lain untuk mendeteksi divergensi, meningkatkan akurasi pemilihan titik beli dan jual.

-

Menambahkan mekanisme stop loss untuk menghindari risiko pembesaran kerugian.

-

Menyesuaikan parameter atau memperkenalkan pengaturan parameter adaptif untuk mengurangi risiko over-optimasi.

-

Menambahkan manajemen posisi, menyesuaikan ukuran posisi secara dinamis berdasarkan fase tren.

Kesimpulan

Strategi ini menilai kondisi bullish/bearish dan tren berdasarkan indikator DMI, sederhana dan praktis, serta efektif dalam menangkap tren utama dalam jangka menengah hingga panjang. Namun, terdapat juga risiko keterlambatan, posisi kosong, dan optimasi parameter. Dapat dioptimasi melalui kombinasi multi-indikator, mekanisme stop loss, parameter adaptif, dan lain-lain untuk mendapatkan performa real-time yang lebih baik.

//@version=5

strategy("DMI Buy/Sell Strategy", overlay=true)

// Input for DMI

length = input(14, title="DMI Length")

adxsmoothing =14

// Calculate DMI

[diPlus, diMinus, adx] = ta.dmi(length,adxsmoothing)

// Condition for Buy Entry

buyCondition = ta.crossover(diPlus, diMinus) and ta.crossover(diPlus, adx)- 1