Strategi Pelacakan Tren dengan Tiga Rata-rata Bergerak

Ikhtisar

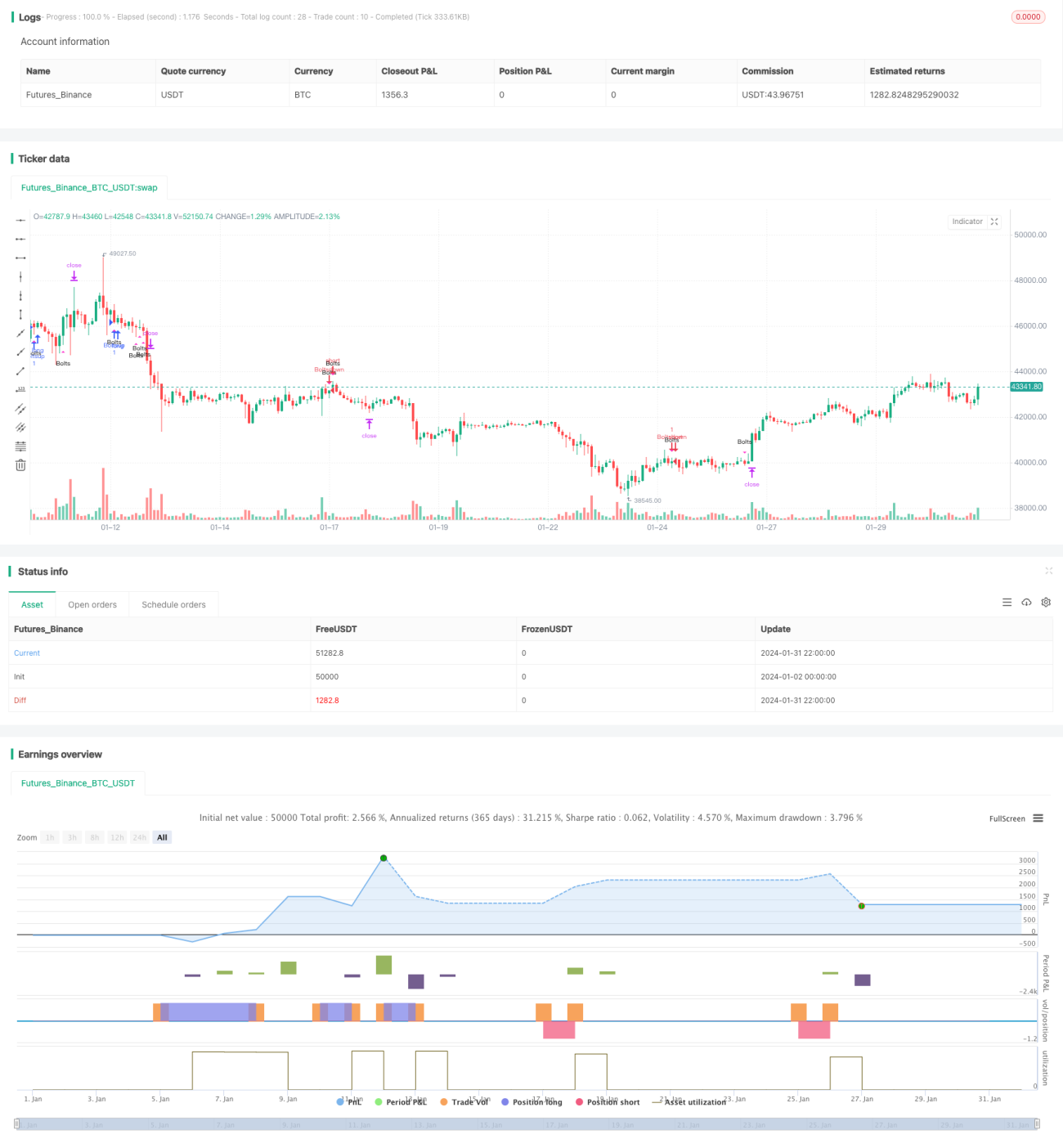

Strategi ini diberi nama "Cahaya Berkilauan", sebuah strategi pengikut tren berdasarkan tiga moving average. Strategi ini menentukan arah tren melalui persilangan antara garis cepat, garis tengah, dan garis lambat, serta menetapkan level harga target dan stop loss berdasarkan nilai ATR.

Prinsip Strategi

Strategi ini menggunakan tiga moving average berikut:

- Weighted Moving Average 13 hari, untuk menilai tren jangka pendek.

- Exponential Moving Average 55 hari, untuk menilai tren jangka menengah.

- Simple Moving Average 110 hari, untuk menilai tren jangka panjang.

Ketika garis cepat melintas di atas garis tengah, dan garis tengah melintas di atas garis lambat, maka dianggap sebagai tren bullish. Ketika garis cepat melintas di bawah garis tengah, dan garis tengah melintas di bawah garis lambat, maka dianggap sebagai tren bearish.

Untuk menyaring sebagian sinyal trading yang berisik, strategi ini juga menetapkan beberapa kondisi tambahan:

- Lima candle sebelumnya memiliki titik terendah di atas garis tengah.

- Dua candle sebelumnya memiliki titik terendah yang menembus di bawah garis tengah.

- Satu candle sebelumnya memiliki harga penutupan di atas garis tengah.

Ketika kondisi-kondisi ini terpenuhi, akan dihasilkan sinyal untuk masuk posisi long atau short. Hanya satu posisi yang dipegang pada satu waktu, dan posisi baru hanya dapat dibuka setelah posisi sebelumnya ditutup atau stop loss tercapai.

Level harga target dan stop loss ditetapkan berdasarkan kelipatan tertentu dari nilai ATR.

Analisis Keunggulan

Strategi ini memiliki keunggulan berikut:

- Menggunakan kombinasi tiga moving average untuk menentukan tren, mengurangi kemungkinan kesalahan penilaian dari satu indikator saja.

- Menetapkan beberapa kondisi tambahan untuk menyaring trading yang berisik, sehingga dapat meningkatkan kualitas sinyal.

- Stop loss dinamis berdasarkan ATR membantu mengendalikan kerugian per transaksi.

Analisis Risiko

Strategi ini juga memiliki risiko berikut:

- Kombinasi moving average dapat menghasilkan sinyal yang salah, perlu dilakukan backtest yang memadai.

- Pengaturan kelipatan ATR yang tidak tepat dapat menyebabkan stop loss terlalu longgar atau terlalu ketat.

- Tidak dapat menyaring fluktuasi harga akibat peristiwa tak terduga secara efektif.

Untuk mengendalikan risiko, disarankan untuk menyesuaikan parameter moving average secara tepat, mengoptimalkan kelipatan ATR, dan menetapkan waktu maksimal menahan posisi untuk menghindari kerugian besar per transaksi.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek berikut:

- Menguji moving average dengan panjang atau tipe yang berbeda.

- Mengoptimalkan parameter dari kondisi tambahan.

- Mencoba indikator lain untuk memprediksi tren, seperti MACD, DMI, dll.

- Menggabungkan indikator volume seperti volume perdagangan, spread, dll. untuk menyaring sinyal.

Kesimpulan

Secara keseluruhan, strategi "Cahaya Berkilauan" ini merupakan strategi pengikut tren yang stabil. Strategi ini terutama mengandalkan moving average untuk menentukan arah tren, dan dilengkapi dengan kombinasi indikator teknikal tertentu sebagai pendukung, yang dapat menyaring sebagian noise. Meskipun masih ada ruang untuk optimasi lebih lanjut, secara keseluruhan risikonya terkendali, dan cocok untuk investasi yang mengikuti tren jangka menengah hingga panjang.

- 1