Strategi Jangka Panjang Bitcoin Supertrend

Ikhtisar

Strategi Supertrend Bitcoin Jangka Panjang adalah strategi perdagangan Bitcoin yang hanya melakukan posisi long (beli). Strategi ini menggabungkan indikator SuperTrend, RSI (Relative Strength Index), dan ADX (Average Directional Index) untuk menentukan titik masuk.

Prinsip Strategi

Strategi akan membuka posisi long ketika kondisi masuk berikut terpenuhi:

- Indikator SuperTrend berubah menjadi negatif

- RSI periode 21 di bawah 66

- RSI periode 3 di atas 80

- RSI periode 28 di atas 49

- Sinyal ADX di atas 20

Strategi akan menutup posisi ketika indikator SuperTrend berubah menjadi positif.

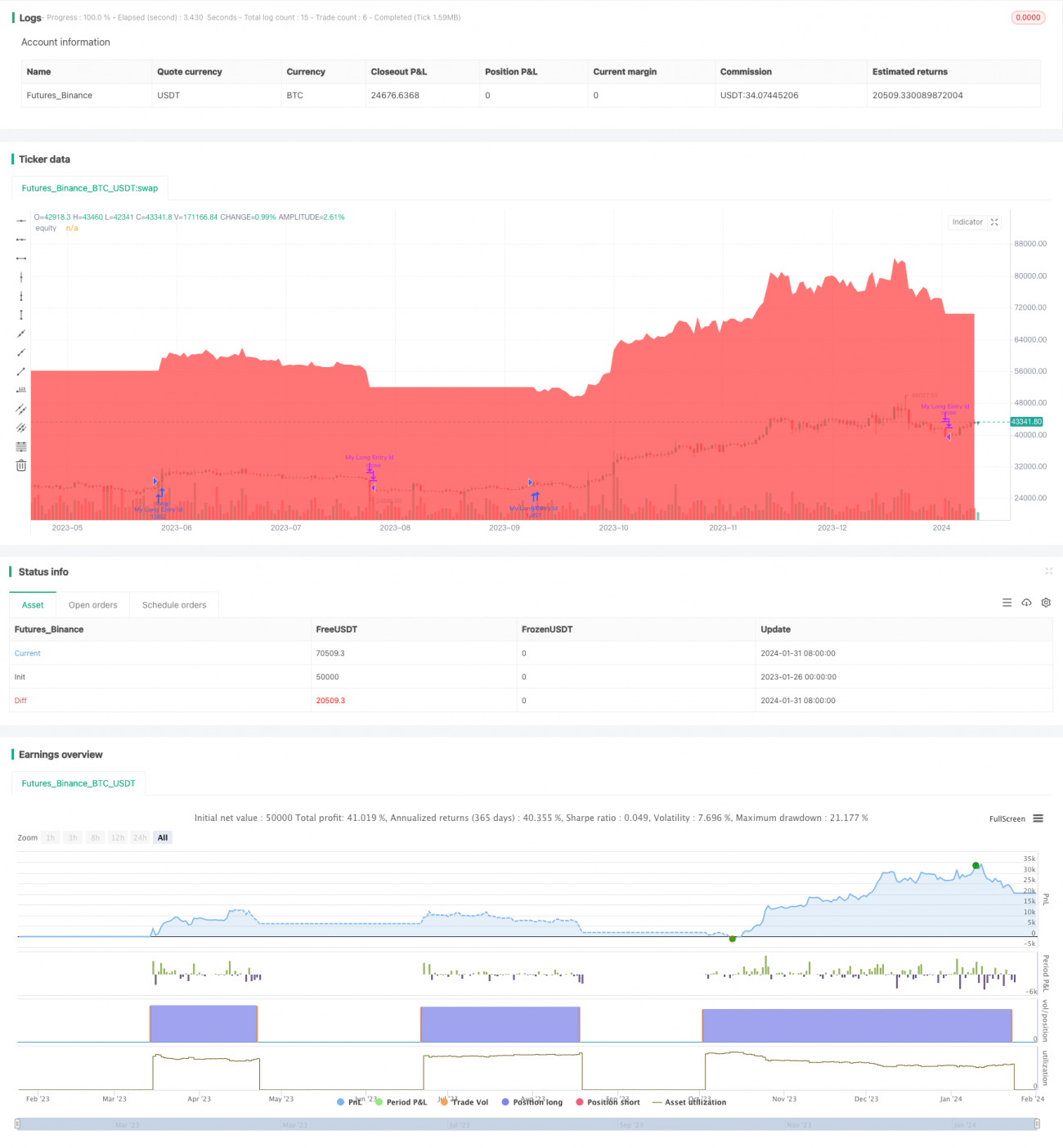

Strategi ini menggunakan 100% dari ekuitas akun dengan rasio Margin ditetapkan sebesar 10%. Strategi ini akan menggambar kurva ekuitas strategi pada grafik untuk dianalisis. Pengaturan ini bertujuan untuk menangkap pergerakan positif (candle bullish) dalam tren jangka panjang pasar Bitcoin pada kondisi indikator teknis tertentu.

Analisis Keunggulan

Keunggulan terbesar dari strategi Supertrend Bitcoin Jangka Panjang adalah ia hanya masuk pasar setelah indikator teknis sepenuhnya mengonfirmasi tren. Secara spesifik, ia mensyaratkan RSI jangka pendek dan jangka panjang secara bersamaan memberikan sinyal overbought atau oversold, menunjukkan keselarasan pergerakan antara siklus besar dan kecil, sehingga menyaring banyak peluang trading yang bersifat noise. Selain itu, dikombinasikan dengan ADX untuk menilai kekuatan tren, strategi ini menghindari ikut-ikutan dalam kondisi pasar yang sideways (sideways).

Strategi yang hanya melakukan long (tidak short) juga menghindari risiko kerugian tak terbatas dalam perdagangan short. Dalam siklus besar yang cenderung bullish, strategi beli di harga tinggi dan jual di harga lebih tinggi (trend following) dapat memberikan win rate dan tingkat pengembalian yang baik.

Analisis Risiko

Risiko terbesar dari strategi Supertrend Bitcoin Jangka Panjang adalah ketidakmampuannya merespons koreksi dan penarikan (retracement) jangka pendek akibat berita mendadak. Ketika berita negatif muncul dan harga turun drastis (cliff drop), karena hanya melakukan long dan tidak bisa beralih arah, strategi ini akan mengalami kerugian besar. Ini termasuk risiko residual yang tidak dapat dihindari.

Risiko potensial lainnya adalah efektivitas indikator seperti SuperTrend dalam menentukan titik balik struktur pasar yang kurang optimal. Indikator-indikator ini cenderung tertinggal (lagging), sehingga dapat melewatkan waktu masuk atau keluar yang terbaik. Hal ini dapat menyebabkan keuntungan yang diperoleh jauh lebih rendah dari potensi pasar itu sendiri. Untuk mengurangi risiko ini, parameter dapat disesuaikan, atau indikator leading lainnya dapat ditambahkan untuk konfirmasi.

Arah Optimasi

Strategi Supertrend Bitcoin Jangka Panjang masih memiliki ruang untuk dioptimalkan lebih lanjut:

- Dapat menambahkan indikator seperti Volume Weighted Average Price (VWAP), On-Balance Volume (OBV), dll., untuk menilai kekuatan beli dan jual, sehingga mencegah pembelian di harga tinggi pada saat euforia.

- Dapat dikombinasikan dengan indikator volatilitas, hanya masuk pasar saat volatilitas meningkat, untuk menghindari berada di rentang volatilitas rendah yang tidak menguntungkan.

- Dapat menambahkan modul stop-loss otomatis, menetapkan batas penarikan (drawdown), untuk menghindari kerugian besar yang melampaui toleransi risiko.

- Dapat melakukan optimasi parameter, menyesuaikan parameter periode RSI, untuk meningkatkan efektivitas indikator.

- Dapat mengintegrasikan model pembelajaran mesin untuk mencapai parameter dinamis dan optimasi multi-faktor.

Melalui optimasi ini, stabilitas, win rate, dan tingkat profitabilitas strategi dapat lebih ditingkatkan.

Kesimpulan

Strategi Supertrend Bitcoin Jangka Panjang adalah strategi investasi kuantitatif yang sederhana dan langsung. Strategi ini bertujuan untuk menangkap pergerakan bullish jangka panjang di pasar Bitcoin atau cryptocurrency, dengan membeli di harga tinggi dan menjual lebih tinggi (trend following) untuk mendapatkan keuntungan yang stabil. Meskipun masih terdapat risiko tertentu, melalui penyesuaian parameter dan optimasi model, strategi ini dapat lebih diperkuat dan menjadi alat yang berguna dalam trading kuantitatif. Strategi ini menawarkan pandangan yang optimis secara keseluruhan terhadap pasar crypto, dan berbagi keuntungan dari pertumbuhan aset digital.

/*backtest

start: 2023-01-26 00:00:00

end: 2024-02-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Bitcoin Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, margin_long=0.1)

atrPeriod = input(10, "ATR Length")- 1