Strategi Trading Tren Berdasarkan Divergensi Harga

Ikhtisar

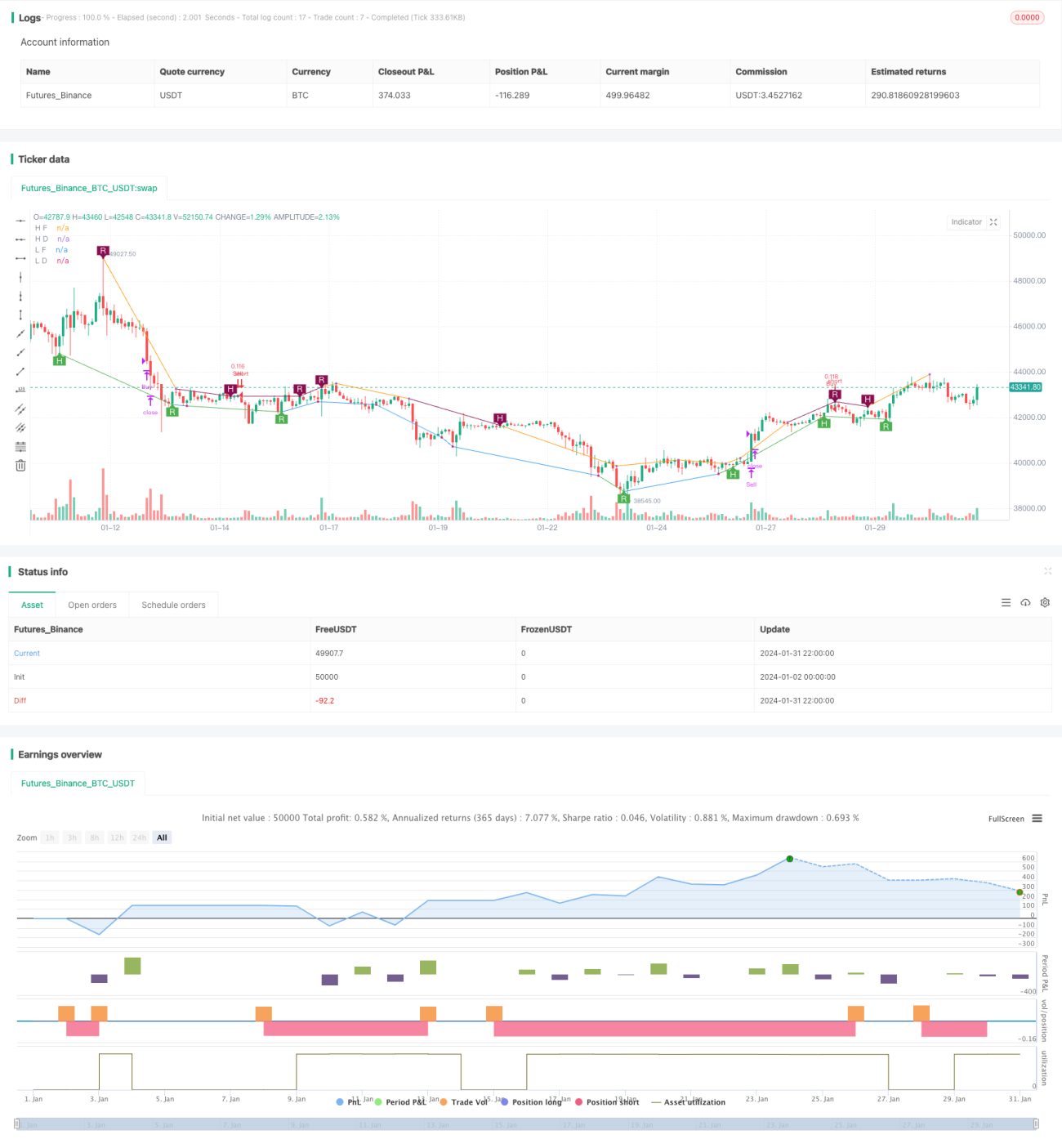

Strategi ini adalah strategi trading tren berdasarkan sinyal divergensi harga. Ia menggunakan berbagai indikator untuk mendeteksi sinyal divergensi harga, seperti RSI, MACD, Stochastics, dan lain-lain, serta dikonfirmasi oleh Murrey Math Oscillator. Ketika sinyal divergensi harga muncul dan osilator juga mengonfirmasi arah tren saat ini, maka dilakukan entry.

Prinsip Strategi

Inti dari strategi ini adalah teori divergensi harga. Ketika harga mencapai titik tertinggi baru tetapi indikator tidak mencapai titik tertinggi baru, ini disebut divergensi bearish; ketika harga mencapai titik terendah baru tetapi indikator tidak mencapai titik terendah baru, ini disebut divergensi bullish. Ini menunjukkan bahwa tren mungkin akan berbalik. Strategi ini menggabungkan pola fractal (top/bottom) dengan osilator untuk mengonfirmasi sinyal trading.

Secara spesifik, kondisi entry strategi adalah:

- Terdeteksi sinyal divergensi harga, termasuk divergensi biasa dan divergensi tersembunyi

- Murrey Math Oscillator berada di area tren yang sesuai

Kondisi exit adalah ketika osilator kembali menembus garis tengah.

Analisis Keunggulan

Strategi ini menggabungkan teori divergensi harga dan konfirmasi tren, memiliki keunggulan sebagai berikut:

- Memanfaatkan sinyal divergensi harga untuk mendeteksi titik potensial pembalikan tren

- Menggunakan osilator untuk mengonfirmasi tren saat ini, menghindari false breakout

- Kombinasi berbagai indikator dan parameter, dapat disesuaikan secara fleksibel

- Menyeimbangkan antara mengikuti tren dan mencegah kerugian

- Logika aturan yang jelas, ruang optimasi kode yang luas

Analisis Risiko

Risiko utama berasal dari beberapa aspek berikut:

- Sinyal divergensi harga bisa jadi sinyal palsu, tidak sepenuhnya mengonfirmasi pembalikan tren

- Pengaturan parameter osilator yang tidak tepat dapat menyebabkan sinyal terlewat dan kehilangan peluang trading

- Kecenderungan posisi long/short yang berlebihan dapat menyebabkan risiko kerugian besar

- Selama volatilitas pasar yang tinggi, jumlah transaksi dan biaya slippage bisa meningkat secara drastis

Disarankan untuk menetapkan stop loss, menyesuaikan ukuran posisi, dan mengoptimalkan kombinasi parameter untuk mengurangi risiko.

Arah Optimasi

Strategi ini masih memiliki ruang untuk optimasi lebih lanjut:

- Menambahkan algoritma machine learning untuk mengoptimalkan kombinasi parameter secara real-time

- Menambahkan teknik stop loss adaptif, seperti trailing stop, average stop, dll.

- Menggabungkan lebih banyak indikator dan filter untuk meningkatkan rasio signal-to-noise

- Menyesuaikan parameter osilator secara dinamis untuk mengoptimalkan penentuan tren

- Mengoptimalkan manajemen risiko, menetapkan batasan seperti drawdown maksimum

Kesimpulan

Strategi ini mengintegrasikan teori divergensi harga dan indikator analisis tren, secara efektif dapat menemukan titik potensial pembalikan tren. Dengan menggabungkan langkah-langkah manajemen risiko yang dioptimalkan, dapat diperoleh return strategi yang lebih baik. Ke depannya, dapat dioptimalkan dengan metode lanjutan seperti machine learning untuk mendapatkan alpha yang lebih stabil.

- 1