Strategi Trading Grid Kuantitatif Adaptif Aktif

Ikhtisar

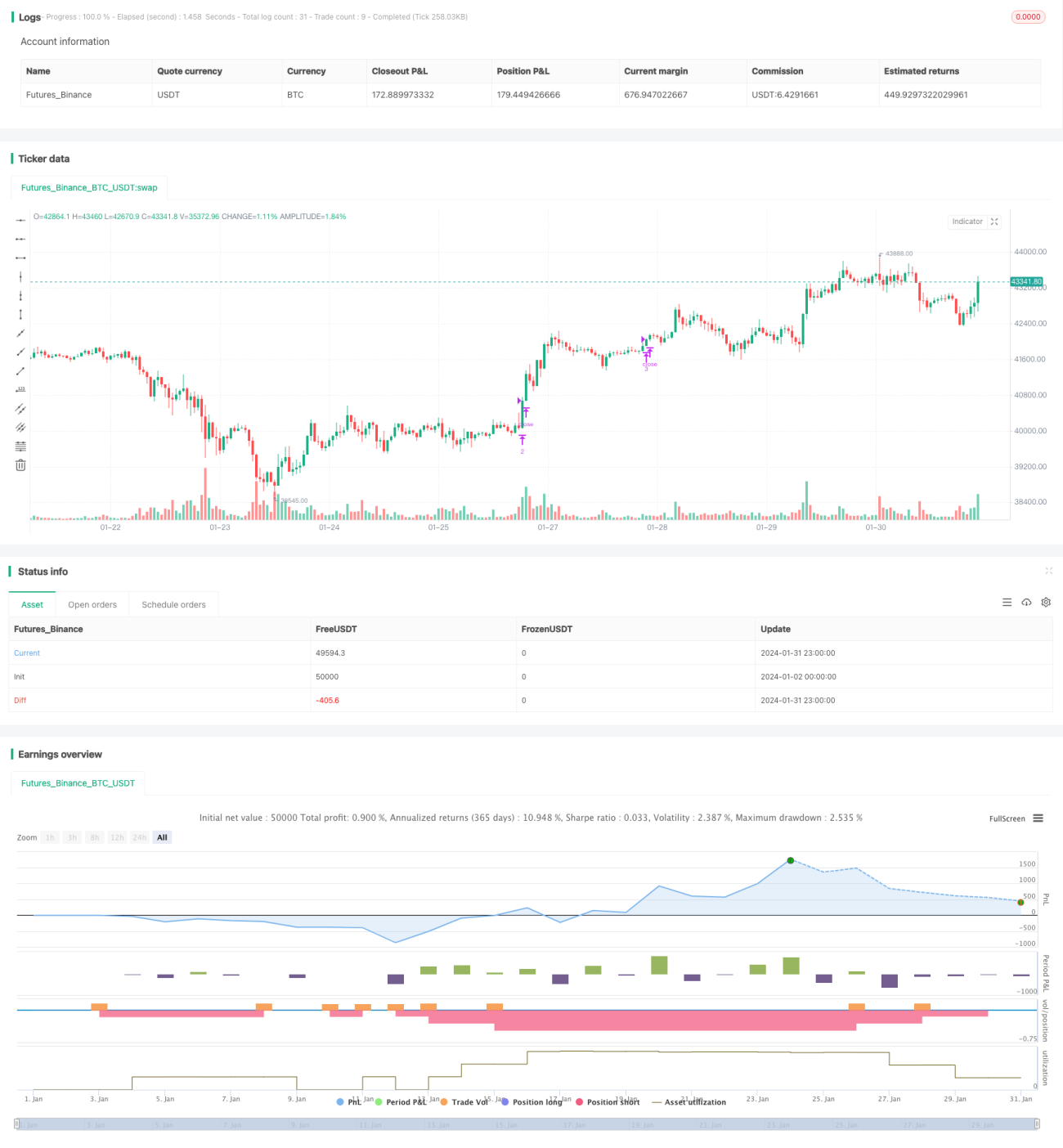

Strategi ini membangun grid trading yang disesuaikan secara dinamis untuk mencapai profit yang stabil dalam kondisi pasar yang bergejolak. Strategi akan secara otomatis menghitung jarak grid dan harga batas atas dan bawah berdasarkan jumlah grid yang ditetapkan. Ketika harga menembus setiap garis grid, posisi beli atau jual akan dibuka secara bertahap. Ketika harga menyentuh kembali garis grid semula, posisi akan ditutup secara bertahap untuk mengambil keuntungan. Strategi ini mendukung penyesuaian parameter grid secara manual dan otomatis, sehingga dapat beradaptasi dengan perubahan kondisi pasar.

Prinsip Strategi

-

Menghitung batas grid dan array harga garis grid berdasarkan parameter input.

-

Ketika harga berada di bawah garis grid tertentu dan garis grid tersebut belum memiliki order tertunda, buka posisi long pada harga garis grid tersebut; ketika harga berada di atas garis grid sebelumnya (kecuali yang pertama) dan garis grid sebelumnya memiliki posisi yang terbuka, tutup posisi long yang sesuai dengan garis grid sebelumnya.

-

Jika penyesuaian otomatis parameter grid diaktifkan, secara berkala menghitung ulang harga batas atas dan bawah grid, jarak grid, dan array grid berdasarkan data candlestick dalam jumlah tertentu.

Analisis Keunggulan

-

Mencapai tujuan profit dalam kondisi pasar yang bergejolak. Dalam tren naik atau turun, posisi dapat dibuka dan ditutup untuk mengambil keuntungan pada titik harga yang berbeda, sehingga secara keseluruhan menghasilkan profit.

-

Dapat memilih penyesuaian parameter grid secara manual atau otomatis. Penyesuaian manual memerlukan intervensi manusia tetapi lebih terkendali; penyesuaian otomatis mengurangi beban kerja operasional, memungkinkan strategi beradaptasi dengan perubahan kondisi pasar.

-

Dengan membatasi jumlah grid maksimum, risiko satu arah dapat dikendalikan. Setelah harga menembus semua garis grid, risiko pada arah tersebut terkendali.

-

Dengan menyesuaikan jarak grid, besarnya keuntungan/kerugian setiap order dapat dikendalikan. Mengurangi jarak grid dapat memperkecil keuntungan/kerugian per order.

Analisis Risiko

-

Dalam kondisi volatilitas tinggi, terdapat risiko arbitrase. Jika harga berfluktuasi dengan cepat di antara beberapa grid, strategi dapat menghadapi risiko arbitrase.

-

Perlu menetapkan jumlah modal awal yang wajar. Jika modal awal tidak mencukupi, jumlah garis grid yang dapat didukung tidak mencukupi.

-

Jumlah grid yang terlalu besar atau terlalu kecil tidak menguntungkan bagi profit strategi. Terlalu sedikit grid tidak dapat memanfaatkan volatilitas secara maksimal; terlalu banyak grid menyebabkan keuntungan/kerugian per order terlalu kecil. Parameter optimal perlu ditentukan melalui pengujian.

-

Penyesuaian parameter grid secara otomatis memiliki risiko dimanipulasi. Perhitungan parameter grid bergantung pada sejumlah candlestick tertentu, yang dapat dipengaruhi oleh pergerakan jangka pendek.

Arah Optimasi

-

Menambahkan logika stop loss. Misalnya, menetapkan trailing stop atau floating stop loss untuk lebih mengendalikan risiko kerugian satu arah.

-

Menggabungkan algoritma untuk mengoptimalkan parameter grid. Dapat menguji pengaturan parameter pada berbagai fase pasar, kemudian menggunakan metode pembelajaran mesin untuk melatih model guna mencapai optimasi parameter secara otomatis.

-

Menggabungkan lebih banyak indikator untuk menilai kondisi pasar. Misalnya, MACD, KDJ, dll. untuk menentukan apakah pasar sedang dalam tren naik atau turun, sehingga menyesuaikan jumlah atau parameter grid.

-

Mengoptimalkan kontrol drawdown. Misalnya, menetapkan rasio drawdown maksimum, dan menutup strategi ketika mencapai ambang batas untuk menghindari kerugian yang lebih besar.

Kesimpulan

Strategi ini sepenuhnya memanfaatkan karakteristik pasar yang bergejolak, mencapai tujuan profit yang stabil melalui grid trading dinamis. Strategi ini mempertimbangkan fleksibilitas pengaturan parameter dan juga mengurangi intensitas kerja operasional. Dapat dikatakan bahwa dalam kondisi pasar yang bergejolak, strategi ini adalah pilihan profit yang ideal. Dengan optimalisasi lebih lanjut di masa depan, strategi ini dapat memiliki cakupan aplikasi yang lebih luas dan kontrol drawdown yang lebih baik, sehingga menghasilkan keuntungan yang lebih berkelanjutan dan stabil.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1