Strategi Breakout Double Donchian Channel

Ikhtisar

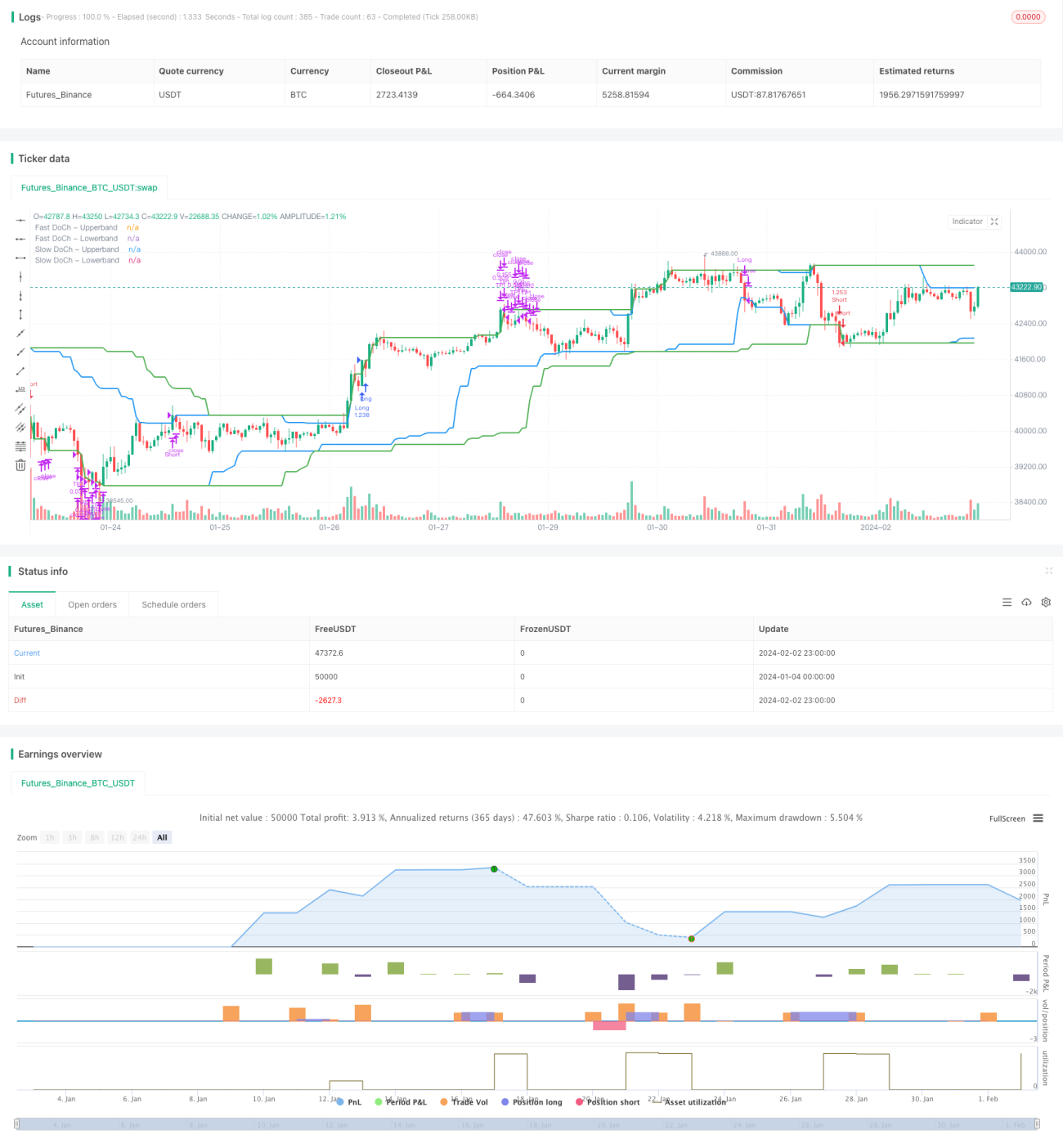

Strategi Penembusan Saluran Donchian Ganda adalah strategi trading kuantitatif yang didasarkan pada Saluran Donchian. Strategi ini menggunakan kombinasi Saluran Donchian cepat dan Saluran Donchian lambat untuk mencapai trading penembusan dengan risiko rendah dan imbal hasil tinggi. Ketika harga menembus saluran lambat, posisi long/short dimasukkan; ketika harga menembus kembali saluran cepat, posisi ditutup untuk stop loss atau take profit.

Prinsip Strategi

Strategi ini terutama didasarkan pada dua Saluran Donchian, termasuk satu Saluran Donchian lambat dengan periode lebih panjang dan satu Saluran Donchian cepat dengan periode lebih pendek.

Saluran Donchian lambat memiliki periode yang lebih panjang, yang secara efektif dapat menyaring kebisingan pasar, dan sinyal penembusannya memiliki keandalan yang lebih tinggi. Ketika harga menembus batas atas saluran lambat, posisi long dimasukkan; ketika harga menembus di bawah batas bawah saluran lambat, posisi short dimasukkan.

Saluran Donchian cepat memiliki periode yang lebih pendek, yang dapat merespons perubahan harga jangka pendek dengan cepat. Ketika harga menembus kembali saluran ini, itu menunjukkan bahwa tren telah berbalik, dan perlu segera stop loss atau take profit untuk keluar.

Selain itu, kondisi volatilitas juga ditetapkan sebagai filter masuk untuk strategi. Hanya ketika fluktuasi harga melebihi ambang persentase yang telah ditentukan, posisi akan dimasukkan. Ini dapat menghindari masuk dan keluar yang sering selama konsolidasi sideways.

Analisis Keunggulan

- Menggunakan dua saluran untuk menetapkan dua garis pertahanan, yang secara efektif dapat mengendalikan risiko

- Kombinasi saluran cepat dan lambat memungkinkan penangkapan tren yang efisien

- Mekanisme penyaringan volatilitas dapat mengurangi perdagangan yang tidak efektif

- Menggabungkan keunggulan mengikuti tren dan mencegah penyempitan rentang

- Aturan yang jelas dan sederhana, mudah dipahami dan dikuasai

Analisis Risiko

- Ketika pasar bergejolak tajam, titik stop loss mungkin terlampaui, menyebabkan kerugian besar

- Pengaturan parameter yang tidak tepat (misalnya panjang periode saluran) dapat mengurangi efektivitas strategi

- Biaya transaksi juga akan berdampak tertentu pada profitabilitas

- Perlu memperhatikan lonjakan harga akibat peristiwa besar

Risiko-risiko ini dapat dikurangi melalui optimalisasi parameter, pengaturan titik stop loss yang wajar, dan perhatian terhadap peristiwa besar.

Arahan Optimasi

- Menguji berbagai kombinasi parameter periode Saluran Donchian

- Mengoptimalkan parameter volatilitas untuk mencari waktu masuk terbaik

- Menambahkan indikator penentu tren untuk menghindari trading melawan tren

- Memilih instrumen berdasarkan fundamental saham

- Menyesuaikan mekanisme stop loss untuk mencegah kerugian membesar

Kesimpulan

Secara keseluruhan, Strategi Penembusan Saluran Donchian Ganda adalah strategi pengikut tren yang relatif stabil dan andal. Strategi ini menggabungkan keunggulan penangkapan tren dan pengendalian risiko, cocok digunakan sebagai modul dasar untuk berbagai strategi trading saham. Melalui optimalisasi parameter dan penyempurnaan aturan, efektivitas strategi ini dapat lebih ditingkatkan.

- 1